Muhasebe Ayarlama Kayıtları

Yönetmelik

Amaç

Madde 1-Bu Yönetmeliğin amacı; genel bütçe kapsamındaki kamu idarelerinin, hesap ve kayıt düzeninde saydamlık, hesap verilebilirlik ve tekdüzenin sağlanması; işlemlerinin kayıt dışında kalmasının önlenmesi, faaliyetlerinin ve işlemlerinin gerçek mahiyetlerine uygun olarak, sağlıklı ve güvenilir bir biçimde muhasebeleştirilmesi; mali tablolarının zamanında, doğru, muhasebenin temel kavramları ve genel kabul görmüş muhasebe ilkeleri çerçevesinde Genel Yönetim Muhasebe Yönetmeliğinde belirlenen standartlara uygun, yönetimin ve ilgili diğer kişilerin bilgi ihtiyaçlarını karşılayacak ve kesin hesabın çıkarılmasına temel olacak; karar, kontrol ve hesap verme süreçlerinin etkili çalışmasını sağlayacak şekilde hazırlanması ve yayımlanmasına ilişkin esas ve usullerin belirlenmesidir.

Kapsam

Madde 2-Bu Yönetmelik, genel bütçe kapsamındaki kamu idarelerinin muhasebe kayıt ve işlemlerini kapsar.

Dayanak

Madde 3-Bu Yönetmelik, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 49 uncu maddesi ile 178 sayılı Maliye Bakanlığının Teşkilat ve Görevleri Hakkında Kanun Hükmünde Kararnamenin 11 inci maddesi ve 03/05/2005 tarihli ve 2005/8844 sayılı Bakanlar Kurulu Kararıyla yürürlüğe konulan Genel Yönetim Muhasebe Yönetmeliği hükümlerine dayanılarak hazırlanmıştır.

Tanımlar

Madde 4-Bu Yönetmelikte geçen;

Bakanlık : Maliye Bakanlığını (Muhasebat Genel Müdürlüğünü),

Kamu idaresi : 50l8 sayılı Kamu Mali Yönetimi ve Kontrol Kanununa ekli (I) sayılı cetvelde yer alan genel bütçe kapsamındaki kamu idarelerini,

Yönetmelik: Bu Yönetmeliği,

Muhasebe birimi : Kapsama dahil kamu idarelerine ait, gelirlerin ve alacakların tahsili, giderlerin ve borçların hak sahiplerine ödenmesi, para ve parayla ifade edilebilen değerler ile emanetlerin alınması, saklanması, ilgililere verilmesi, gönderilmesi ve diğer tüm mali işlemlerin kayıtlarının yapılması ve raporlanmasına ilişkin muhasebe hizmetlerinin yapıldığı birimi,

Muhasebe yetkilisi: Muhasebe hizmetlerinin yürütülmesinden ve muhasebe biriminin yönetiminden sorumlu, usulüne göre atanmış sertifikalı yöneticiyi,

Öz kaynak: Genel bütçe kapsamındaki kamu idarelerinin varlıkları ile yabancı kaynakları arasındaki farkı,

Gelir: İlk defa hesaplara alınacak varlıklar ile yeniden değerleme farkları dışında, öz kaynakta artışa neden olan her türlü işlemi,

Gider: İlk defa hesaplara alınacak varlıklar ile yeniden değerleme farkları dışında, öz kaynakta azalışa neden olan her türlü işlemi,

Ekonomik sınıflandırma: Kamu idarelerinin, gelir ve giderlerinin türleri itibarıyla sınıflandırılmasını,

Bütçe geliri: Bütçede veya diğer mevzuatta gelir olarak tanımlanan her türlü işlemi,

Bütçe gideri: Bütçede veya diğer mevzuatta gider olarak tanımlanan her türlü işlemi,

Tahakkuk esası: Bir ekonomik değerin; yaratıldığında, başka bir şekle dönüştürüldüğünde, mübadeleye konu edildiğinde, el değiştirdiğinde veya yok olduğunda muhasebeleştirilmesini,

Nakit esası: Gelirlerin nakden veya mahsuben tahsil edildiğinde, giderlerin ise nakden veya mahsuben ödendiğinde muhasebeleştirilmesini,

Ön ödeme : İlgili mevzuatında öngörülen hallerde kesin ödeme öncesi avans verilmesi veya kredi açılması şeklinde yapılan ödemeyi,

Malî Yıl: Takvim yılını,

Faaliyet dönemi: Bakanlıkça aksi kararlaştırılmadıkça mali yılı,

Hesap dönemi: Bakanlıkça aksi kararlaştırılmadıkça mali yılı,

Genel bütçe dışı idare veya kuruluş: 4749 sayılı Kamu Finansmanı ve Borç Yönetiminin Düzenlenmesi Hakkında Kanunun 2 nci maddesinde sayılan ve genel bütçe kapsamındaki idareler dışında kalan idare, kurum veya kuruluşları,

Kullanıcı idare veya kuruluş: Hazine Müsteşarlığınca herhangi bir dış finansman kaynağından sağlanan dış finansman imkanlarını tahsis veya ikraz yoluyla kullanan genel bütçe kapsamı içindeki veya dışındaki idare, kurum veya kuruluşları,

Dış borcun ikrazı: Hazine Müsteşarlığı tarafından herhangi bir dış finansman kaynağından sağlanan dış finansman imkanlarının ekonominin çeşitli sektörlerinde gelişmeyi sağlamak ve/veya finansman ihtiyacını karşılamak üzere genel bütçe dışı idare veya kuruluşlar ile yatırım ve kalkınma bankalarına gerektiğinde anlaşmanın mali şartlarına bağlı kalmaksızın aktarılmasını,

Dış finansman kaynağı: Dış finansman sağlayan yabancı ülkeler, ülkelerce oluşturulan birlikler, resmi finansman fonları, uluslararası ve bölgesel kuruluşlar ile uluslararası sermaye ve finans piyasalarında faaliyet gösteren yatırım bankaları da dahil olmak üzere bankalar, satıcı ve alıcı kredisi sağlayan kuruluşlar ile firmalar veya münferiden bunların her birini,

Aktarım: Herhangi bir dış finansman kaynağından, anlaşma hükümlerine göre, doğrudan veya Hazine Müsteşarlığı veya kullanıcı kuruluşların talebi üzerine T.C. Merkez Bankası veya uygun görülen diğer bankalar nezdindeki proje özel hesaplarına ve hazine hesaplarına aktarılan tutarları,

ifade eder.

Kullanılacak defterler ve kayıt düzeni

Madde 5-Bu Yönetmeliğin uygulanmasında aşağıdaki defterler kullanılır:

a) Yevmiye defteri (Örnek: 3)

b) Büyük defter (Örnek: 4)

c) Kasa defteri (Örnek: 5)

d) Yardımcı hesap defterleri

Kullanılacak defterlerle ilgili olarak düzenlemeler yapmaya Bakanlık yetkilidir.

a) Yevmiye defteri

Yevmiye defteri, kayda geçirilmesi gereken işlemlerin yevmiye tarihi ve müteselsil numara sırasıyla ve maddeler halinde düzenli olarak yazıldığı defterdir. Yevmiye defterine açılış kaydı yapıldıktan sonra, günlük işlemler muhasebeleştirme belgelerine dayanılarak kaydedilir.

b) Büyük defter

Büyük defter, yevmiye defterinde kayda geçirilmiş olan işlemleri usulüne göre hesaplara dağıtan ve tasnifli olarak bu hesaplarda toplayan defterdir. İşlemler yevmiye tarih ve numara sırasına göre yevmiye defterine kaydedildikten sonra, aynı yevmiye tarih ve numarası ile her bir hesap için açılan büyük defterin ilgili sayfalarına tasnifli olarak kaydedilir.

c) Kasa defteri

Kasa işlemlerine ait büyük defter, diğer büyük defterlerde yer alan bilgilere ilaveten, günlük kasa sayımına ilişkin bilgiler ile muhasebe yetkilisi ve veznedar tarafından durumun tespitine ilişkin açıklamaları ihtiva edecek şekilde düzenlenir.

d) Yardımcı hesap defterleri

Yardımcı hesap defterleri, hesap planını oluşturan hesaplara ait bilgilerin ayrıntı bazında kaydına mahsus olarak tutulan defterlerdir.

Yevmiye sistemi, muhasebeleştirme belgeleri ve açılış kayıtları

Madde 6-Muhasebe işlemleri, yevmiye tarihi ve müteselsil sıra numarasına göre maddeler halinde önce yevmiye defterine kaydedilir; buradan da usulüne göre büyük defter ve yardımcı hesap defterlerine sistemli bir şekilde dağıtılır.

Muhasebeleştirme belgelerinin yevmiye tarih ve numarası sütunlarına, gerçekleşen işlemlerin kayda geçirildikleri tarih ile hesap döneminin başında “1” den başlayıp, hesap döneminin sonuna kadar devam eden birer numara verilir. Yevmiye defteri, büyük defter ve yardımcı hesap defterleri kayıtlarında bu yevmiye tarih ve numaraları esas alınır.

Gerçekleşen işlemler muhasebeleştirme belgeleriyle kaydedilir. Belge olmadan kayıt yapılmaz. Gerçekleşen işlemler, “Hesabın İşleyişi” bölümlerinde belirtildiği şekilde hesaplara kaydedilir. Hesabın işleyişi bölümlerinde yer almayan işlemler ise bu Yönetmelikte belirtilen hesapların niteliğine uygun bir biçimde kaydedilmekle birlikte Bakanlığa bilgi verilir. Bir hesabın borcuna kaydedilen tutar mutlaka başka bir hesap ya da hesapların alacağına kaydedilir. Yevmiye defterinde her zaman borç-alacak eşitliği bulunur.

Bütçeden nakden veya mahsuben yapılan harcamalar ile okul pansiyonları hesabına ilişkin işlemler “Ödeme Emri Belgesi” (Örnek: 1/A), diğer işlemler ise “Muhasebe İşlem Fişi” (Örnek: 2) ile muhasebeleştirilir. Devlet Borçları Muhasebe Birimince bütçeden nakden veya mahsuben yapılan harcamalarda muhasebeleştirme belgesi olarak “Ödeme Emri Belgesi” (Örnek:1/B)kullanılır.

Mali yılın başında, bir önceki hesap dönemi kapanış bilançosu ve dipnotları esas alınarak açılış bilançosu düzenlenir. Açılış bilançosuna dayanılarak, açılış yevmiyesinin kayıtlarını sağlamak üzere bilançodaki tutarlar, düzenlenecek “1” yevmiye numaralı muhasebe işlem fişiyle ilgili hesaplara borç ve alacak kaydedilir. Açılış kaydına ilişkin muhasebe işlem fişine, açılış bilançosunun bir nüshası eklenir. Açılış kaydına esas tutarlar, ilgili hesaplar için açılacak büyük defter ve yardımcı hesap defterlerine aktarıldıktan sonra yılı işlemlerinin kaydına başlanır.

Hesap planı

Madde 7-Genel bütçe kapsamındaki kamu idarelerine ait hesap planı aşağıdaki ana hesap grupları, hesap grupları ve hesaplardan oluşur:

Aktif Hesaplar

1-Dönen Varlıklar

10 Hazır Değerler

100 Kasa Hesabı

101 Alınan Çekler Hesabı

102 Banka Hesabı

103 Verilen Çekler ve Gönderme Emirleri Hesabı (-)

104 Proje Özel Hesabı

105 Döviz Hesabı

106 Döviz Gönderme Emirleri Hesabı (-)

107 Elçilik ve Konsolosluk Nezdindeki Paralar Hesabı

108 Diğer Hazır Değerler Hesabı

109 Banka Kredi Kartlarından Alacaklar Hesabı

11 Menkul Kıymet ve Varlıklar

117 Menkul Varlıklar Hesabı

118 Diğer Menkul Kıymet ve Varlıklar Hesabı

12 Faaliyet Alacakları

120 Gelirlerden Alacaklar Hesabı

121 Gelirlerden Takipli Alacaklar Hesabı

122 Gelirlerden Tecilli ve Tehirli Alacaklar Hesabı

13 Kurum Alacakları

130 Dış Borcun İkrazından Doğan Alacaklar Hesabı

131 Para Piyasası Nakit İşlemleri Alacakları Hesabı

132 Kurumca Verilen Borçlardan Alacaklar Hesabı

137 Takipteki Kurum Alacakları Hesabı

14 Diğer Alacaklar

140 Kişilerden Alacaklar Hesabı

15 Stoklar

150 İlk Madde ve Malzeme Hesabı

157 Diğer Stoklar Hesabı

16 Ön Ödemeler

160 İş Avans ve Kredileri Hesabı

161 Personel Avansları Hesabı

162 Bütçe Dışı Avans ve Krediler Hesabı

164 Akreditifler Hesabı

165 Mahsup Dönemine Aktarılan Avans ve Krediler Hesabı

166 Proje Özel Hesabından Verilen Avans ve Akreditifler Hesabı

167 Doğrudan Dış Proje Kredi Kullanımları Avans ve Akreditifleri Hesabı

18 Gelecek Aylara Ait Giderler ve Gelir Tahakkukları

180 Gelecek Aylara Ait Giderler Hesabı

181 Gelir Tahakkukları Hesabı

19 Diğer Dönen Varlıklar

194 Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabı

197 Sayım Noksanları Hesabı

198 Diğer Çeşitli Dönen Varlıklar Hesabı

2-Duran Varlıklar

21 Menkul Kıymet ve Varlıklar

217 Menkul Varlıklar Hesabı

22 Faaliyet Alacakları

220 Gelirlerden Alacaklar Hesabı

222 Gelirlerden Tecilli ve Tehirli Alacaklar Hesabı

23 Kurum Alacakları

230 Dış Borcun İkrazından Doğan Alacaklar Hesabı

232 Kurumca Verilen Borçlardan Alacaklar Hesabı

24 Mali Duran Varlıklar

240 Mali Kuruluşlara Yatırılan Sermayeler Hesabı

241 Mal ve Hizmet Üreten Kuruluşlara Yatırılan Sermayeler Hesabı

242 Döner Sermayeli Kuruluşlara Yatırılan Sermayeler Hesabı

25 Maddi Duran Varlıklar

250 Arazi ve Arsalar Hesabı

251 Yeraltı ve Yerüstü Düzenleri Hesabı

252 Binalar Hesabı

253 Tesis, Makine ve Cihazlar Hesabı

254 Taşıtlar Hesabı

255 Demirbaşlar Hesabı

256 Diğer Maddi Duran Varlıklar Hesabı

257 Birikmiş Amortismanlar Hesabı (-)

258 Yapılmakta Olan Yatırımlar Hesabı

259 Yatırım Avansları Hesabı

26 Maddi Olmayan Duran Varlıklar

260 Haklar Hesabı

264 Özel Maliyetler Hesabı

267 Diğer Maddi Olmayan Duran Varlıklar Hesabı

268 Birikmiş Amortismanlar Hesabı (-)

28 Gelecek Yıllara Ait Giderler ve Gelir Tahakkukları

280 Gelecek Yıllara Ait Giderler Hesabı

281 Gelir Tahakkukları Hesabı

29 Diğer Duran Varlıklar

294 Elden Çıkarılacak Stoklar ve Maddi Duran Varlıklar Hesabı

297 Diğer Çeşitli Duran Varlıklar Hesabı

299 Birikmiş Amortismanlar Hesabı (-)

Pasif Hesaplar

3-Kısa Vadeli Yabancı Kaynaklar

30 Kısa Vadeli İç Mali Borçlar

302 Para Piyasası Nakit İşlemleri Borçları Hesabı

304 Cari Yılda Ödenecek Tahviller Hesabı

305 Bonolar Hesabı

309 Kısa Vadeli Diğer İç Mali Borçlar Hesabı

31 Kısa Vadeli Dış Mali Borçlar

310 Cari Yılda Ödenecek Dış Mali Borçlar Hesabı

32 Faaliyet Borçları

320 Bütçe Emanetleri Hesabı

322 Bütçeleştirilecek Borçlar Hesabı

323 Bütçeleştirilmiş Borçlar Hesabı

33 Emanet Yabancı Kaynaklar

330 Alınan Depozito ve Teminatlar Hesabı

332 Okul Pansiyonları Hesabı

333 Emanetler Hesabı

337 Mutemetlikler Cari Hesabı

338 Konsolosluk Cari Hesabı

339 Risk Hesabı

36 Ödenecek Diğer Yükümlülükler

361 Ödenecek Sosyal Güvenlik Kesintileri Hesabı

362 Fonlar veya Diğer Kamu İdareleri Adına Yapılan Tahsilat Hesabı

363 Kamu İdareleri Payları Hesabı

38 Gelecek Aylara Ait Gelirler ve Gider Tahakkukları

380 Gelecek Aylara Ait Gelirler Hesabı

381 Gider Tahakkukları Hesabı

39 Diğer Kısa Vadeli Yabancı Kaynaklar

397 Sayım Fazlaları Hesabı

4-Uzun Vadeli Yabancı Kaynaklar

40 Uzun Vadeli İç Mali Borçlar

404 Tahviller Hesabı

409 Uzun Vadeli Diğer İç Mali Borçlar Hesabı

41 Uzun Vadeli Dış Mali Borçlar

410 Dış Mali Borçlar Hesabı

48 Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları

480 Gelecek Yıllara Ait Gelirler Hesabı

481 Gider Tahakkukları Hesabı

5-Öz Kaynaklar

50 Net Değer

500 Net Değer Hesabı

51 Değer Hareketleri

510 Nakit Hareketleri Hesabı

511 Muhasebe Birimleri Arası İşlemler Hesabı

512 Proje Özel Hesabından Kullanımlar Hesabı

513 Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabı

519 Değer Hareketleri Sonuç Hesabı

52 Yeniden Değerleme Farkları

522 Yeniden Değerleme Farkları Hesabı

57 Geçmiş Yıllar Olumlu Faaliyet Sonuçları

570 Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı

58 Geçmiş Yıllar Olumsuz Faaliyet Sonuçları

580 Geçmiş Yıllar Olumsuz Faaliyet Sonuçları Hesabı (-)

59 Dönem Faaliyet Sonuçları

590 Dönem Olumlu Faaliyet Sonucu Hesabı

591 Dönem Olumsuz Faaliyet Sonucu Hesabı (-)

6-Faaliyet Hesapları

60 Gelir Hesapları

600 Gelirler Hesabı

63 Gider Hesapları

630 Giderler Hesabı

69 Faaliyet Sonuçları

690 Faaliyet Sonuçları Hesabı

8-Bütçe Hesapları

80 Bütçe Gelir Hesapları

800 Bütçe Gelirleri Hesabı

805 Gelir Yansıtma Hesabı

81 Bütçe Gelirlerinden Ret ve İade Hesapları

810 Bütçe Gelirlerinden Ret ve İadeler Hesabı

83 Bütçe Gider Hesapları

830 Bütçe Giderleri Hesabı

831Ödeneğine Mahsup Edilecek Harcamalar Hesabı

833 Bütçeden Mahsup Edilecek Ödemeler Hesabı

834 Geçen Yıl Bütçe Mahsupları Hesabı

835 Gider Yansıtma Hesabı

89 Bütçe Uygulama Sonuçları

895 Bütçe Uygulama Sonuçları Hesabı

9-Nazım Hesaplar

90 Ödenek Hesapları

900 Gönderilecek Bütçe Ödenekleri Hesabı

901 Bütçe Ödenekleri Hesabı

902 Bütçe Ödenek Hareketleri Hesabı

903 Kullanılacak Ödenekler Hesabı

904 Ödenekler Hesabı

905 Ödenekli Giderler Hesabı

906 Mahsup Dönemine Aktarılan Kullanılacak Ödenekler Hesabı

907 Mahsup Dönemine Aktarılan Ödenekler Hesabı

91 Nakit Dışı Teminat ve Kişilere Ait Menkul Kıymet Hesapları

910 Teminat Mektupları Hesabı

911 Teminat Mektupları Emanetleri Hesabı

912 Kişilere Ait Menkul Kıymetler Hesabı

913 Kişilere Ait Menkul Kıymet Emanetleri Hesabı

92 Taahhüt Hesapları

920 Gider Taahhütleri Hesabı

921 Gider Taahhütleri Karşılığı Hesabı

93 Verilen Garanti Hesapları

930 Verilen Garantiler Hesabı

931 Verilen Garantiler Karşılığı Hesabı

94 Değerli Kağıt ve Özel Tahakkuk Hesapları

940 Değerli Kağıt Ambarları Hesabı

942 Zimmetle Verilen Değerli Kağıtlar Hesabı

944 Yoldaki Değerli Kağıtlar Hesabı

945 Değerli Kağıt İşlemleri Hesabı

946 Özel Tahakkuklardan Alacaklar Hesabı

947 Özel Tahakkuklar Hesabı

948 Başka Birimler Adına İzlenen Alacaklar Hesabı

949 Başka Birimler Adına İzlenen Alacak Emanetleri Hesabı

95 Dış Borçlanma ile İlgili Hesaplar

950 Kullanılacak Dış Krediler Hesabı

951 Kredi Anlaşmaları Hesabı

954 Risk Hesabı Alacakları Hesabı

955 Risk Hesabı Alacakları Karşılığı Hesabı

956 Genel Bütçe Dışı İdareler Teyitsiz Doğrudan Dış Proje Kredi Kullanımları Hesabı

957 Genel Bütçe Dışı İdareler Doğrudan Dış Proje Kredi Kullanımları Bildirim Hesabı

958 Doğrudan Dış Proje Kredilerinden Açılan Akreditifler Hesabı

959 Doğrudan Dış Proje Kredilerinden Açılan Akreditifler Karşılığı Hesabı

Genel Yönetim Muhasebe Yönetmeliğine aykırı olmamak üzere; detaylı hesap planını hazırlamaya ve ihtiyaç duyulduğunda yeni hesaplar açmaya Bakanlık yetkilidir.

1-Dönen varlıklar

Madde8-Bu ana hesap grubu, nakit olarak veznede veya bankada tutulan değerler ile normal koşullarda en fazla bir yıl veya faaliyet dönemi içinde paraya çevrilmesi, tüketilmesi veya tahsil edilmesi öngörülen varlık ve alacak unsurlarını kapsar.

Dönen varlıklar ana hesap grubu; hazır değerler, menkul kıymet ve varlıklar, faaliyet alacakları, kurum alacakları, diğer alacaklar, stoklar, ön ödemeler, gelecek aylara ait giderler ve gelir tahakkukları ile diğer dönen varlıklar hesap gruplarından oluşur.

10 Hazır değerler

Madde 9-Bu hesap grubu, nakit olarak veznede veya bankada bulunan değerler ile istenildiği zaman değer kaybına uğramadan paraya çevrilme imkanı bulunan varlıkları kapsar.

Hazır değerler, niteliklerine göre bu grup içinde açılacak aşağıdaki hesaplardan oluşur:

100 Kasa Hesabı

101 Alınan Çekler Hesabı

102 Banka Hesabı

103 Verilen Çekler ve Gönderme Emirleri Hesabı (-)

104 Proje Özel Hesabı

105 Döviz Hesabı

106 Döviz Gönderme Emirleri Hesabı (-)

107 Elçilik ve Konsolosluk Nezdindeki Paralar Hesabı

108 Diğer Hazır Değerler Hesabı

109 Banka Kredi Kartlarından Alacaklar Hesabı

100 Kasa hesabı

Hesabın niteliği

Madde10-Bu hesap, muhasebe birimi veznelerince, kanuni dolaşım niteliğine sahip ulusal paraların alınması, verilmesi ve saklanmasına ilişkin işlemlerin izlenmesi için kullanılır.

Muhasebe birimlerine döviz olarak intikal eden tutarlar bu hesapla ilişkilendirilmez.

Hesaba ilişkin işlemler

Madde 11-Kasa hesabına ilişkin işlemler aşağıda gösterilmiştir:

a) Tahsilat/Tahakkuk bordrosu

Bu bordro, gereğine göre “Tahsilat Bordrosu” veya “Tahakkuk Bordrosu” (Örnek: 6) olarak kullanılır. Bu bordro, Bakanlıkça belirlenen muhasebe birimlerinde ve her tahsilat veya tahakkuk işlemi için ayrı bir muhasebe işlem fişi düzenlendiği durumlarda kullanılmaz.

Bir gün içinde nakden tahsil olunan her türlü vergi, resim, harç ve fon gibi gelirler ile diğer tahsilat yardımcı hesaplar itibarıyla tahsilat bordrosuna kaydedilir.

Tahsilat bordrosu, bağlı vergi dairelerinde muhasebe ve gelir servisleri ya da bağımsız vergi daireleri ile bağlı vergi dairelerinin normal, takipli, tecilli ve tehirli alacak tahsilatı itibarıyla ayrı ayrı düzenlenir. Birden fazla veznesi olan muhasebe birimlerinde her vezne için bu bordrolar ayrı ayrı düzenlenir. Mahsuben yapılan tahsilat için de ayrı tahsilat bordrosu düzenlenir. Vergi daireleri adına bankalarca yapılan tahsilat için, vergi tahsil alındıları günlük icmal cetvelleri esas alınarak ayrı tahsilat bordrosu düzenlenir.

Vezne sayısı birden fazla olan muhasebe birimlerinde, tahsilat bordrolarının alındılarla uygunluğu sağlandıktan sonra günlük tahsilat tutarı, diğer veznedarlarca, muhasebe yetkilisi tarafından görevlendirilen sorumlu veznedara teslim edilir.

Bir gün içerisinde başka muhasebe birimleri adına tahsil edilen tutarlar, kişi bazında her bir tahsilat için ayrı bir muhasebe işlem fişi düzenlenmek ve yevmiye numarası verilmek suretiyle hesaplara kaydedilir. Ancak, bir gün içerisinde başka muhasebe birimleri adına tahsil edilen tutarlardan aynı muhasebe birimi adına yapılan vergi ve benzeri tahsilat bir muhasebe işlem fişi ile hesaplara kaydedilebilir.

İki nüsha olarak düzenlenen tahsilat bordrolarının birinci nüshası veznede, ikinci nüshası ise muhasebe servisinde saklanır.

Tahakkuk servislerince günlük olarak düzenlenip tahakkuk kaydının yapılması için muhasebe servisine verilen tahakkuk bordroları iki nüsha düzenlenir. Birinci nüshası muhasebe servisinde, ikinci nüshası ilgili tahakkuk servisinde saklanır.

b) Alındılar

Muhasebe birimlerince yapılacak tahsilat ve veznelere teslim edilen değerler karşılığında aşağıda belirtilen alındılar kullanılır.

Alındıların şekli, basımı, dağıtımı, iptali ve kullanılmasına ilişkin esas ve usuller Bakanlıkça belirlenir.

1- Alındı belgesi

Vergi dairelerince yapılan vergi tahsilatları dışında, muhasebe birimlerince nakden veya çekle yapılan her türlü tahsilat, veznelere teslim edilen tahvil, hisse senedi ve hazine bonosu gibi menkul kıymet ve varlıklar ve kıymetli ayniyat, banka teminat ve garanti mektubu ile şahsi kefalete ilişkin belgeler karşılığında iki nüsha “Alındı Belgesi” (Örnek: 7) düzenlenir. Alındı belgesinin asıl nüshası para, çek veya diğer değerleri teslim edene verilir. İkinci nüshası ise veznede muhafaza edilir.

Menkul kıymetler, banka teminat ve garanti mektubu ile şahsi kefalete ilişkin belgeler ilgilisine geri verildiğinde, teslim alınışında verilmiş olan alındı belgesi geri alınarakmuhasebe işlem fişinebağlanır.

2- Vergi dairesi alındısı

Vergi dairelerinin, tahakkuk belgelerine dayanarak kendi adlarına veya başka muhasebe birimleri adına yaptıkları vergi ve benzeri tahsilat karşılığında “Vergi Dairesi Alındısı” (Örnek: 8) düzenlenir.Vergi dairesi alındıları iki nüshalıdır. Alındılar, düzenleyen ve yetkili memur tarafından imzalandıktan sonra tahsil için tahakkuk belgesi ile birlikte vezneye verilir. Alındının aslı, parayı teslim eden kişiye verilir.

Vergi dairesi alındısının düzenlenmesi sırasında;

-Borçlunun adı, soyadı ve vergi kimlik numarası ile takibe alınan alacaklardan yapılan tahsilatta, takip numarasının doğru olarak yazılmasına,

-Borcun türü, vergilendirme dönemi, vergi kanunlarındaki ödeme süresine göre yılı ve taksidi ile tahakkuk belgesinin seri ve sıra numarasının belirtilmesine,

-Posta havalesi ve çeki ile yapılan ödemeler üzerine düzenlenen vergi dairesi alındılarına "PTT ile gönderilmiştir", banka çeki ile yapılan tahsilat için düzenlenen alındılara ise "Çekle tahsil edilmiştir" kaşesinin basılmasına,

-Başka muhasebe birimleri adına yapılan tahsilatta, adına tahsilat yapılan muhasebe biriminin kodu ve adının yazılmasına,

-Haczedilen malların satılması ve satış bedelinin alıcı tarafından yatırılması halinde, hesap pusulasına dayanılarak takip masrafları, takip edilen amme alacağı ile bu tutarlar düşüldükten sonra emanet olarak tahsil edilmesi gereken tutarın ayrı ayrı gösterilmesine,

-Damga vergisi ile harçların tahsilinde, yapılan tahsilatın tablo veya tarifelere göre hangi işlemlerle ilgili olduğunun belirtilmesine,

dikkat edilir.

3- Mahsup alındısı

Vergi dairelerinde mükellefler adına emanete alınmış tutarlardan vergi veya diğer borçlarına mahsubu gerekenler ve mahsuben yapılan diğer tahsilat için “Mahsup Alındısı” (Örnek: 9) düzenlenir.

Vergi daireleri dışındaki muhasebe birimlerince bütçe emanetleri hesabına alınan paralar ile yüklenici istihkaklarından yapılan vergi, fon, icra, teminat ve diğer kesintiler karşılığında, hak sahibinin istemesi halinde, mahsup alındısı yerine geçmek üzere muhasebeleştirme belgesinin onaylı bir nüshası verilir.

c) Kasadan yapılacak ödemeler ve düzenlenecek belgeler

Bütün ödemelerin ilgilinin banka hesabına aktarma suretiyle yapılması esastır. Ancak, ilgililerin talepleri halinde aşağıdaki ödemeler muhasebe birimlerince, kasadan veya çek düzenlenmek suretiyle bankadan yapılabilir:

1-Alındığı gün iade edilen teminat ve depozito niteliğindeki ödemeler,

2-Bakanlıkça belirlenen limit dahilindeki harcama yetkilisi mutemedi avansları ve emanet niteliğindeki (bütçe emanetleri hesabında kayıtlı tutarlar hariç) diğer ödemeler ile elektrik ve su bedeli ödemeleri,

3-Er ve erbaşlara yapılacak münferit ödemeler ile banka şubesi bulunmayan yerlerde kasa limiti dahilindeki ödemeler,

4-Bakanlıkça, kasadan yapılması bildirilen diğer ödemeler.

d) Kasa tahsilatının bankaya yatırılması

Muhasebe birimlerince bir gün içerisinde tahsil edilen paralardan, ertesi gün kasadan yapılacak ödemeler için Bakanlıkça tespit edilerek duyurulan tutarlar alıkonularak fazlası, düzenlenecek “Teslimat Müzekkeresi” (Örnek:10) ile bankaya yatırılır. Kasa fazlası tutarın, kasa varlığından çıkarılarak teslimat müzekkeresi ile bankaya yatırıldığı, yatırılma belgesinden veya banka hesap özet cetvelinden anlaşıldığında, bu tutar ilgili hesaplara kaydedilir.

Teslimat müzekkeresi dört nüshalı olup, dördüncü nüsha dip koçandır. Teslimat müzekkeresinin ilk üç nüshası para ile birlikte muhasebe biriminin hesabının bulunduğu bankaya gönderilir. Birinci nüsha alıkonulduktan sonra, ikinci ve üçüncü nüshalar onaylanarak alındıyı teşkil eden üçüncü nüsha veznedarla, ikinci nüsha ise izleyen iş günü banka hesap özet cetveli ile birlikte muhasebe birimine gönderilir. Bankaya yatırılan kasa fazlası paraların belgesi olan ikinci nüsha, düzenlenecek muhasebe işlem fişinin birinci nüshasına bağlanır. Alındıyı teşkil eden üçüncü nüsha ise veznedarca tarih ve sıra numarasına göre bir dosyada saklanır.

e) Veznedarın kasa ihtiyacı için bankadan alacağı paralar

Kasa mevcudunun yapılacak ödemeleri karşılayamayacağı anlaşıldığı takdirde, o günkü ödemeye yetecek tutarda para, veznedar adına düzenlenecek çekle bankadan alınarak kasaya konulur ve veznedar adına bir alındı düzenlenir. Hem veznedar adına çek düzenlendiğinde hem de bankadan alınan para kasaya konulduğunda ilgili hesaplara kayıt yapılır.

Muhasebe yetkilileri de dahil olmak üzere, veznedarlardan başka hiçbir kimse bankadan para alamayacağı gibi, muhasebe yetkilileri kefalete tabi olmadıklarından fiilen tahsilat ve ödeme yapamazlar ve veznedarlara vekalet edemezler.

f) Kasaların kapanması, sayımı ve mevcudunun müşterek muhafaza altına alınması

Kasa, günlük resmi çalışma süresinin bitiminden bir saat önce kapatılır.

Ancak, Bakanlıkça (Gelir İdaresi Başkanlığı) tahsilata ilişkin yapılan düzenlemelerde belirtilen saatin bitimine ve muhasebe yetkililerinin gerekli gördüğü hallerde mesai saati bitimine kadar tahsilata devam edilir.

Kasa defteri günü gününe işlenerek, o günkü kasa mevcudunun tamam olup olmadığı veznedar tarafından sayılır ve defterin “Açıklama” bölümüne “Borç” ve “Alacak” genel toplamları ile kasa mevcudunu gösteren aradaki fark yazılarak muhasebe yetkilisi ve sorumlu veznedar tarafından imzalanır.

Çeşitli nedenlerle aynı gün paranın bankaya yatırılmasının mümkün olmaması veya banka gişelerinin kapanmasından sonra yapılan tahsilat dolayısıyla kasada biriken para, Bakanlıkça tespit edilip duyurulan tutarı aştığı takdirde, ertesi gün kasa fazlası bankaya yatırılmak üzere, muhasebe yetkilisi ve sorumlu veznedar tarafından müşterek muhafaza altına alınır. Müşterek muhafaza işlemi, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 61 inci maddesinde belirtilen yönetmelik hükümlerine göre yapılır.

g) Belgelerin muhasebe servisine verilmesi

Tahsilat ve ödemelere ait belgeler günlük olarak, muhasebe yetkilisi tarafından tespit olunan sürelerde veznedarca muhasebe servisine verilir.

h) Muhasebe yetkilisi mutemetlerinin görevlendirilmesi, mutemetlerce tahsil olunacak paralar, düzenlenecek alındı, defter ve belgeler

Muhasebe yetkilisi mutemetlerinin görevlendirilmesi, mutemetlerce tahsil olunacak paralar, düzenlenecek alındı, defter ve belgeler konusunda 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanununun 61 inci maddesinde belirtilen yönetmelik hükümlerine ve aşağıdaki açıklamalara göre işlem yapılır:

1- Muhasebe yetkilisi mutemedi alındıları

Muhasebe yetkilisi mutemetlerine, paranın yatırılacağı muhasebe birimi tarafından, kullanıldıkça kullanılmış olanlar geri alınmak suretiyle yenisi verilmek üzere, defterdarlarca tespit edilen sayıda muhasebe yetkilisi mutemedi alındısı cildi verilir.

Muhasebe yetkilisi adına tahsilat yapmaya yetkili mutemetlerce yapılan tahsilat ve teslim alınan değerler için ilgisine göre aşağıda belirtilen alındılar kullanılır:

Trafik para cezası muhasebe yetkilisi mutemedi alındısı

Trafik para cezası tahsil etmeye yetkili muhasebe yetkilisi mutemetlerince “Trafik Para Cezası Muhasebe Yetkilisi Mutemedi Alındısı”(Örnek: 11) kullanılır.

Alındı, birisi dip koçanı olmak üzere üç nüshalıdır. Bir nüshası parayı yatırana, bir nüshası ise alındıyı düzenleyen yetkilinin bağlı bulunduğu birime verilir.

Yurt dışı muhasebe yetkilisi mutemedi alındısı

Yurt dışındaki muhasebe yetkilisi mutemetlerince yapılan tahsilat ve teslim alınan değerler için “Yurt dışı Muhasebe Yetkilisi Mutemedi Alındısı” (Örnek: 12) kullanılır.

Alındı, birisi dip koçanı olmak üzere iki nüshalı olup bir nüshası para veya değerleri teslim edene verilir. Bu alındıların dip koçanları mahallinde saklanır.

Tahsildar alındısı

Tahsildar ve icra memurları tarafından yapılan tahsilat ve teslim alınan değerler için “Tahsildar Alındısı” (Örnek: 13) kullanılır.

Alındı, birisi dip koçanı olmak üzere üç nüshalı olup bir nüshası para veya değerleri teslim edene, bir nüshası ilgili servise verilir. Tahsildar ve icra memurlarınca başka muhasebe birimleri adına yapılan tahsilatta alındının bir nüshası muhasebe işlem fişi ekinde adına tahsilat yapılan muhasebe birimine gönderilir.

Muhasebe yetkilisi mutemedi alındısı

Yukarıda belirtilen mutemet alındıları ile yapılan tahsilat ve teslim alınan değerler dışındaki muhasebe yetkilisi mutemedi tahsilat ve teslim alma işlemlerinde “Muhasebe Yetkilisi Mutemedi Alındısı” (Örnek: 14) kullanılır.

Alındı, birisi dip koçanı olmak üzere üç nüshalı olup bir nüshası parayı teslim edene, bir nüshası alındıyı düzenleyen yetkilinin bağlı bulunduğu birime verilir.

2- Muhasebe yetkilisi mutemetleri kasa defteri

Muhasebe yetkilisi mutemetlerince yapılan tahsilat, tarih ve alındı seri ve sıra numarasıyla “Muhasebe Yetkilisi Mutemetleri Kasa Defteri”ne (Örnek: 15) işlenir. Bu defter iki nüshalı olup aslı zımbalı, nüshası sabit sayfalıdır. Defterde; tahsilatın tarihi, sıra numarası, kimden tahsil edildiği ve alındı seri ve sıra numaralarının kaydına ilişkin sütunlardan başka yapılan tahsilatın çeşidini göstermek üzere dört ayrıntı, bir “Toplam” ve bir “Genel toplam” sütunu bulunmaktadır.

Muhasebe yetkilisi mutemetleri tarafından tahsil olunan paralar, bütçenin birkaç gelir türünü ilgilendirdiği takdirde, defterin “Yapılan tahsilatın çeşidi” başlığı altındaki sütunlarına ayrı ayrı işlenir. Toplam ve ayrıntı sütunlarına yapılan kayıtlar, tahsil olunan paraların muhasebe birimine teslim edildiği tarihe kadar devam eder. Para muhasebe birimine yatırıldığında, tutarı “Genel toplam” sütununa alınır, diğer sütunların altları çift çizgi ile kapatılır. Genel toplam sütununun toplamları mali yıl sonuna kadar devam eder.

Mutemetler tarafından yapılan tahsilat, tutarı ne olursa olsun en geç 7 günde bir ve her halde mali yılın son iş gününde muhasebe biriminin veznesine yatırılır. Muhasebe yetkilisi mutemetlerince çekle tahsilat yapılması durumunda, çek en geç ertesi iş günü içinde vezneye verilir.

Para, muhasebe birimine alındı dip koçanı ve muhasebe yetkilisi mutemetleri kasa defteriyle birlikte getirilir. Dip koçanlar ile defter kaydı karşılaştırılıp “Yapılan tahsilatın çeşidi” sütunları toplamı ile toplam sütunu kontrol edildikten sonra teslim edilecek para tutarı bulunur ve bu tutar defterin “Genel toplam” sütununa yazılır.

Defterin toplam sütunu karşısına ve alındı dip koçanının en son yaprağının arkasına “..... numaraya kadar olan ............. tahsilat teslim edilmiştir.” açıklaması yazılarak muhasebe yetkilisi ve mutemet tarafından imza edildikten sonra muhasebe yetkilisi mutemetleri kasa defterinin zımbalı yaprakları koparılır ve alındı karşılığında kasaya teslim edilerek bu konuda düzenlenecek muhasebe işlem fişine eklenir. Veznedarlarca, tahsilata ilişkin verilen alındıların tarih ve numarası defterin ikinci nüshasına işlenir.

Kullanılmamış muhasebe yetkilisi mutemedi alındısı yaprağı bulunan cilt, mutemede geri verilir.

Tahsildar alındısı ile tahsilat yapan tahsildar ve icra memurlarınca, muhasebe yetkilisi mutemetleri kasa defteri yerine tahsildar ve icra memurları tahsilat bordrosu kullanılır.

Muhasebe yetkilisi mutemetlerinin yaptığı tahsilatın, muhasebe biriminin veznesine veya muhasebe biriminin banka hesabına yatırılması ile ilgili süre ve usuller hakkında ihtiyaca göre Bakanlıkça farklı düzenlemeler yapılabilir.

3- Tahsildar ve icra memurları tahsilat bordrosu

Tahsildar ve icra memurlarının yaptıkları tahsilat, “Tahsildar ve İcra Memurları Tahsilat Bordrosu” (Örnek: 16) ile vezneye yatırılır.

Üç nüsha olarak düzenlenen bordronun birinci nüshası, tahsilata ait alındılarla birlikte vezneye teslim edilerek muhasebe işlem fişine eklenir. Bordronun ikinci nüshası tahsildar ve icra memurlarının bağlı bulundukları servis şefine verilerek, tahsildar ve icra memurları adına açılacak dosyalarda tarih sırasına göre saklanır, üçüncü nüsha ise tahsilatı yapan icra memuru veya tahsildarda kalır.

Hesabın işleyişi

Madde 12-Kasa hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir:

a) Borç

1-Kasaya yatırılan tutarlar bu hesaba borç, ilgili hesaplara alacak kaydedilir.

2-Kasa ihtiyacı için veznedarca bankadan çekilip kasaya konulan tutarlar bu hesaba borç, 108-Diğer Hazır Değerler Hesabına alacak kaydedilir.

3-Basımı yapılarak Darphane ve Damga Matbaası Muhasebe Birimine teslim edilen madeni paralar bir taraftan bu hesaba borç, 800-Bütçe Gelirleri Hesabına alacak; diğer taraftan 805-Gelir Yansıtma Hesabına borç, 409-Uzun Vadeli Diğer İç Mali Borçlar Hesabına alacak kaydedilir.

4-Kasa sayımı sonucunda fazla çıkan tutarlar bu hesaba borç, 397-Sayım Fazlaları Hesabına alacak kaydedilir.

b) Alacak

1-Kasadan yapılan ödemeler bu hesaba alacak, ilgili hesaplara borç kaydedilir.

2-Darphane ve Damga Matbaası Muhasebe Birimince, dolaşımdan kaldırılması nedeniyle kasa varlığından ayrılan madeni paralar bu hesaba alacak, 108-Diğer Hazır Değerler Hesabına borç kaydedilir.

3-Kasa varlığından bankaya yatırılmak üzere gönderilen tutarlar bu hesaba alacak, 108-Diğer Hazır Değerler Hesabına borç kaydedilir.

4-Kasa sayımı sonucunda noksan çıkan tutarlar bu hesaba alacak, 197-Sayım Noksanları Hesabına borç kaydedilir.

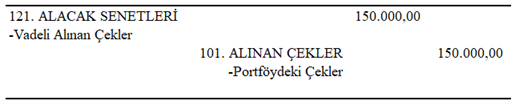

101 Alınan çekler hesabı

Hesabın niteliği

Madde 13-Bu hesap, muhasebe birimlerinin yapacakları her türlü tahsilat karşılığında muhasebe birimine hitaben düzenlenmiş banka çekleri ve özel finans kurumlarının çekleri ile muhasebe yetkilisi mutemetleri tarafından muhasebe birimine teslim edilen aynı nitelikteki çeklerin izlenmesi için kullanılır.

Hesaba ilişkin işlemler

Madde 14-Muhasebe birimlerinin ve muhasebe yetkilisi mutemetlerinin yapacakları her türlü tahsilat karşılığında, muhasebe birimine hitaben düzenlenmiş banka çekleri ve özel finans kurumlarının çekleri kabul edilir. Alınan çek, sol alt köşesinden sağ üst köşesine çizilen iki kalın paralel çizgi arasına muhasebe biriminin hesabının bulunduğu bankanın adı yazılarak, çizgili çek haline getirilir. Çekin (bloke edilenler hariç) muhasebe birimine verildiği ya da bundan en çok bir gün önceki tarihte düzenlenmiş olması gerekir.

Gümrük işlemlerinden dolayı alınan çeklerin karşılığının bloke edildiğinin muhatap banka tarafından onaylanmış olması gerekir. Muhatap banka başka yerde ise bloke işlemi muhasebe biriminin bulunduğu yerdeki şubesince de yapılabilir. Devlet sermayesiyle kurulmuş veya sermayesinde Devletin iştiraki bulunan idare ve kurumlar ile genel yönetim kapsamındaki idarelerin verecekleri çeklerde bloke onayı aranmaz. Hesap sahiplerinin nam ve hesabına bizzat ilgili banka ya da özel finans kurumu tarafından düzenlenerek, muhasebe birimlerine verilmiş olan çekler de blokeli çekler gibi kabul edilir.

Bankalarca bastırılacak çeklerin arkasında; matbu olarak bloke şerhine yer verilmiş ve bu şerhlerin şube yetkililerince imzalanmış olması durumunda söz konusu çekler de muhasebe birimlerince blokeli çek olarak kabul edilir. Bloke şerhinde gösterilen tutarın üzerinde keşide edilen çekler ise kabul edilmez.

Bu şekilde alınan çekler karşılığında alındı belgesi verilir ve alındı belgesinin üzerine “Çekle tahsil edilmiştir” kaşesi basılır. Muhasebe birimlerine veya muhasebe yetkilisi mutemetlerine verilen çekler düzenlenecek dört nüsha teslimat müzekkeresi ile tahsil için bankaya gönderilir. Tahsil için bankaya gönderilen çekler, bu hesabın yardımcı hesaplarına kaydedilerek izlenir.

Karşılıksız çıkan çeklerle ilgili olarak gerekli hesap düzeltmeleri yapılmakla birlikte, ilgililer hakkında ilgili kanun hükümlerine göre işlem yapılması sağlanır.

Çekle yapılacak tahsilatla ilgili gerekli diğer düzenlemeleri yapmaya Bakanlık yetkilidir.

Hesabın işleyişi

Madde 15-Alınan çekler hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir:

a) Borç

1-Alınan çekler bu hesaba borç, ilgili hesap veya hesaplara alacak kaydedilir.

2-Alınan çeklerden tahsile gönderilenler bu hesaba borç ve alacak kaydedilir.

3-Sayım sonucu fazla çıkan çek tutarları bu hesaba borç, 397-Sayım Fazlaları Hesabına alacak kaydedilir.

b) Alacak

1-Tahsile gönderilen çekler bu hesaba alacak ve borç kaydedilir.

2-Tahsil edilmek üzere bankaya gönderilen çeklerden, takas işlemi tamamlanan çek tutarları bu hesaba alacak, 102-Banka Hesabına borç kaydedilir.

3-Bütçe geliri karşılığı alınan çeklerden karşılıksız çıkması nedeniyle bankaca iade edilenler bir taraftan bu hesaba alacak, 800-Bütçe Gelirleri Hesabına (yılı geçtikten sonra 810-Bütçe Gelirlerinden Ret ve İadeler Hesabına) borç; diğer taraftan ilgisine göre 600-Gelirler Hesabı (yılı geçtikten sonra 630-Giderler Hesabı), 120-Gelirlerden Alacaklar Hesabı, 121-Gelirlerden Takipli Alacaklar Hesabı ya da ilgili diğer hesaplara borç, 805-Gelir Yansıtma Hesabına alacak kaydedilir.

4-Bütçe geliri dışında diğer tahsilat karşılığında alınan çeklerden karşılıksız çıkması nedeniyle bankaca iade edilenler bu hesaba alacak, ilgili hesap ya da hesaplara borç kaydedilir.

5-Herhangi bir nedenle ilgilisine iadesi gereken çekler bu hesaba alacak, ilgili hesap veya hesaplara borç kaydedilir.

6-Sayım sonucu noksan çıkan çek tutarları bu hesaba alacak, 197-Sayım Noksanları Hesabına borç kaydedilir.

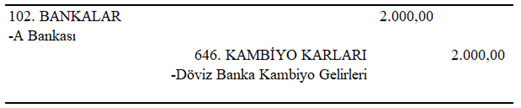

102 Banka hesabı

Hesabın niteliği

Madde 16-Bu hesap, muhasebe birimleri adına bankaya yatırılan paralar ve bankaya takas için verilen çeklerden takas işlemi tamamlananlar ile muhasebe birimlerince düzenlenen çek ve gönderme emirlerinden ödendiği veya gönderildiği bildirilen çek ve gönderme emri tutarlarının izlenmesi için kullanılır.

Hesaba ilişkin işlemler

Madde 17-Banka hesabına ilişkin işlemler aşağıda gösterilmiştir:

a) Bankaya yapılan teslimat ve bankaca muhasebe birimleri adına yapılacak tahsilat

Muhasebe birimlerince bir gün içerisinde tahsil edilen paralardan, ertesi gün kasadan yapılacak ödemeler için Bakanlıkça duyurulan tutarlar alıkonularak, fazlası düzenlenecek teslimat müzekkeresi ile bankaya yatırılır.

Bankalarca vergi daireleri adına vergi tahsil alındısı ile yapılan vergi ve benzeri tahsilat için, gün sonlarında vergi tahsil alındıları günlük icmal cetveli düzenlenir.Vergi tahsil alındıları ile vergi tahsil alındıları günlük icmal cetvelleri, tahsilatın ilgili bankaca T.C. Merkez Bankasına aktarılması için Bakanlıkça (Gelir İdaresi Başkanlığı) belirlenen süre sonunda, aktarmaya ilişkin belge ile birlikte ilgili muhasebe birimlerine bildirilir.

Bankalarca muhasebe birimleri adına yapılan diğer tahsilat için, teslimat müzekkeresi düzenlenmez. Bu tür tutarlar bankadan alınacak hesap özet cetveline göre kayıtlara alınır.

1- Vergi tahsil alındısı

Bankaca beş nüsha olarak düzenlenen “Vergi Tahsil Alındısı” (Örnek: 17); yetkililer tarafından imzalanıp onaylandıktan sonra “Mükellef” nüshası parayı teslim edene verilir, “Vergi dairesi” yazılı iki ve üçüncü nüshaları vergi tahsil alındıları günlük icmal cetveli ekinde ilgili muhasebe birimine gönderilir, “Banka” yazılı dört ve beşinci nüshaları ise bankada kalır.

Bankalarca vergi tahsil alındısının düzenlenmesi sırasında; borçlunun adı ve soyadı, adresi, T.C. kimlik numarası ve vergi kimlik numarasının doğru olarak yazılmasına; borcun türü, vergilendirme dönemi, vergi kanunlarındaki ödeme süresine göre yılı ve taksidi ile tahakkuk belgesinin cilt ve sıra numarasının belirtilmesine; parayı tahsil eden banka ile şube adının doğru olarak yazılmasına dikkat edilir.

2- Vergi tahsil alındıları günlük icmal cetveli

“Vergi Tahsil Alındıları Günlük İcmal Cetveli”ne (Örnek: 18), vergi daireleri adına tahsilat yapmaya yetkili bankalarca bir gün içerisinde tahsil edilen vergi ve benzeri tahsilat karşılığında düzenlenen vergi tahsil alındıları, vergi daireleri itibarıyla kaydedilir.

Tahsilat, muhasebe biriminin hesabının bulunduğu banka şubesi tarafından yapıldığı takdirde cetvel üç nüsha olarak düzenlenir. İlk iki nüshası, tahsilata ait alındı nüshaları ile birlikte ilgili vergi dairesine gönderilir, üçüncü nüshası ise bankada kalır.

Tahsilat, muhasebe biriminin hesabının bulunduğu banka şubesi dışındaki aynı bankanın diğer şubeleri tarafından yapıldığı takdirde ise cetvel dört nüsha olarak düzenlenir ve ilk üç nüshası, tahsilata ait alındılarla birlikte ertesi iş günü sonuna kadar muhasebe biriminin hesabının bulunduğu banka şubesine gönderilir. Diğer nüsha bankada kalır. Muhasebe biriminin hesabının bulunduğu banka, tahsilatı yapan bankadan aldığı cetvelin ilk iki nüshası ile eki alındıları ilgili vergi dairesine gönderir, üçüncü nüshası ise kendisinde kalır.

Bakanlıkça bastırılan vergi tahsil alındısı ve vergi tahsil alındıları günlük icmal cetveli bankalara yeterli miktarda verilir.

b) Muhasebe birimlerinin banka hesabından yapılacak ödemeler ve aktarmalar ile bankalar ve başka muhasebe birimleri nezdinde açtırılacak krediler

Muhasebe birimlerince, hesaplarının bulunduğu bankalardan nakden yapılacak ödemeler için bu bankaların kendi çekleri; ödeme yapılacak kişilerin hesaplarına aktarılacak tutarlar ile bankalarda açtırılacak krediler için “Gönderme Emri” (Örnek: 19) düzenlenir.

Muhasebe birimlerince, bankalar nezdindeki döviz hesabından yapılacak ödemelerde ise “Döviz Gönderme Emri” (Örnek: 20) kullanılır.

Gönderme emri ve döviz gönderme emrinin elektronik ortamda düzenlenmesi ve ilgili bankaya gönderilmesi hususunda düzenlemeler yapmaya Bakanlık yetkilidir.

Tek hazine hesabı sistemine dahil olan ve tek hazine hesabı sistemi dışında kalan muhasebe birimlerinin nakit ihtiyacı veya nakit fazlası hakkında yapılacak işlemler aşağıda açıklanmıştır:

c) Tek hazine hesabı sistemi ve bu sisteme dahil muhasebe birimlerince nakit ihtiyacı veya nakit fazlası hakkında yapılacak işlemler

Tek hazine hesabı sisteminin esası, sistem kapsamına alınan muhasebe birimlerinin yapacakları ödeme ve tahsilat işlemleri sonunda ortaya çıkacak nakit fazlası veya nakit ihtiyacının bankalar tarafından kendiliğinden merkeze hesaben mal edilmesini sağlamaktır.

Sistemi uygulayacak muhasebe birimlerinin, hesaplarında biriken nakit fazlasını defterdarlığa (ya da Hazine İç Ödemeler Muhasebe Birimine) gönderme; nakit ihtiyacını defterdarlıktan (ya da Hazine İç Ödemeler Muhasebe Biriminden) getirtme işlemi, dönem sonundaki hesap durumuna göre, bankalar tarafından otomatik olarak yapılır.

Sisteme dahil edilen muhasebe birimleri, banka hesaplarında yeterli para olup olmadığını aramaksızın bütün ödemelerini bekletmeden yaparlar. Bunun sonucu olarak, sisteme dahil muhasebe birimlerinin banka hesabı alacak artığı da verebilir. Ancak muhasebe birimleri, Bakanlıkça belirlenen limit üstünde yaptıracakları toplu ödemeler için bankaya önceden haber vermek zorundadırlar.

Sistemi uygulayacak muhasebe birimleri ve banka şubeleri, yer ve diğer şartlar dikkate alınarak Bakanlıkça belirlenir.

Tek hazine hesabı sistemi uygulayan muhasebe birimlerince bankadan yaptırılacak ödemeler ile bankaya yatırılacak paralar ya da teslim ettirilecek tahsilat hakkında, bu Yönetmelikte belirlenen esaslara göre işlem yapılır.

Bankadan yaptırılan ödemelerden arta kalan nakit fazlasının gönderilmesi ya da bankaya yatırılan paraları aşan ödemelerin yarattığı nakit ihtiyacının karşılanması işlemleri, bu muhasebe birimlerinin hesaplarının bulunduğu bankalarca aşağıda açıklandığı şekilde yapılır:

Tek hazine hesabı sistemi, perşembe günü başlayıp çarşamba günü sona eren dönemler itibarıyla uygulanır. Dönemin son günü resmi tatile rastladığı takdirde, “Muhasebe Birimi Nakit Hareket Cetveli” (Örnek: 21) ya da “İl Nakit Hareket Cetveli” (Örnek: 22) tatili izleyen ilk iş günü fakat, bitim günü yine dönem sonu olmak üzere düzenlenir. Düzenlenecek bu cetvellerde, tatil günlerinin karşıları boş bırakılır. Ancak; her halde ayın son günü veya mali yılın son günü, dönemin son günü kabul edilerek dönem kesilir ve nakit hareket cetveli düzenlenir. İzleyen ayın veya yeni mali yılın ilk iş günü yeni dönem başlatılır.

Sisteme dahil muhasebe birimlerince, banka hesap özet cetveli alındıkça ayrıntısı kayıtlarla karşılaştırılıp uygunluk sağlandıktan sonra, ilgili banka tarafından muhasebe birimleri adına yapılan ödemeler veya gönderilen tutarlar muhasebeleştirilir.

Muhasebe birimince dönem sonunda alınan banka hesap özet cetvelinde, dönemin sonu itibarıyla yapılan ödemelerden nakit fazlası olarak il muhabir bankasına (nezdinde il hazine cari hesabı açılan banka) gönderilen ya da tahsilatı aşan ödemeleri karşılamak üzere bu bankadan getirtilen paralar ayrıca gösterilir.

Tek hazine hesabı sistemine dahil muhasebe birimleri adına bankaca il muhabir bankasından getirtilen paralar için teslimat müzekkeresi, gönderilen paralar için gönderme emri düzenlenmez.

Muhasebe birimlerince, dönem sonunda banka hesap özet cetveli alındıktan sonra beş nüsha (il muhasebe birimlerince dört nüsha) muhasebe birimi nakit hareket cetveli düzenlenir. Dönem başının banka hesap özet cetvelinden başlamak suretiyle, bankaya yatırılan ve bankaya ödetilen paraların günlük toplamları ilgili sütunlara kaydedilerek toplam bulunur. Alttaki özel sütunlara, ilgisine göre dönem sonu banka hesap özet cetvelinde il muhabir bankasından getirtildiği ya da il muhabir bankasına gönderildiği bildirilen tutar yazılarak borç ve alacak sütunlarının toplamı bulunur ve “Dönem toplamı” sütunlarına yazılır.

Muhasebe birimi ile banka arasında düzenlenen uygunluk tutanağı niteliğinde olan muhasebe birimi nakit hareket cetveli, bankaca kayıtlara uygunluğu onaylandıktan sonra iki nüshası alıkonularak diğer nüshaları muhasebe birimine geri gönderilir. Muhasebe birimince de bu üç nüshadan biri, en geç dönem sonunu izleyen ikinci iş günü sonuna kadar defterdarlığa (il muhasebe birimine) gönderilir. Bir nüshası ise muhasebe işlem fişinin birinci nüshasına eklenir, diğer nüsha muhasebe biriminde saklanır. İl muhasebe birimlerince dört nüsha olarak düzenlenen bu cetvelin iki nüshası bankada kalır, geri gönderilen nüshalardan biri muhasebe işlem fişine eklenir, diğeri muhasebe biriminde saklanır.

Bakanlık, Hazine Müsteşarlığının da görüşünü almak suretiyle tek hazine hesabı sistemini farklı dönemler itibarıyla uygulatmaya, düzenlenecek defter ve belgeler de dahil olmak üzere uygulamaya ilişkin gerekli tedbirleri almaya yetkilidir.

Tek hazine hesabı sistemine dahil muhasebe birimlerinin nakit ihtiyacı veya nakit fazlası hakkında il muhasebe birimleri ve İç Ödemeler Muhasebe Birimince yapılacak diğer işlemler aşağıdaki gibidir:

1- İl muhasebe birimlerince yapılacak diğer işlemler

İl muhabir bankası, il hazine cari hesabının dönem sonucunu gösteren banka hesap özet cetvelini düzenleyerek il muhasebe birimine verir. Banka hesap özet cetvelinde, il muhabir bankasınca dönem sonunda sisteme dahil muhasebe birimlerinin hesabına aktarılan paralar ile il muhasebe birimince il muhabir bankasına aktarılan paralar ve il nakit ihtiyacı olarak bölge muhatap bankasından getirtilen veya il nakit fazlası olarak aynı bankaya aktarılan paralar gösterilir.

Banka hesap özet cetvelinde, muhasebe birimlerinin hesaplarının bulunduğu banka şubelerine muhasebe birimleri nakit ihtiyacı olarak aktarıldığı bildirilen paralar ile muhasebe birimlerinin hesaplarının bulunduğu banka şubelerinden il hazine cari hesabına aktarıldığı bildirilen muhasebe birimi nakit fazlası paralar, her muhasebe birimi için ayrı ayrı düzenlenecek muhasebe işlem fişi ile muhasebeleştirilir ve fişin birinci nüshası muhasebeleştirme belgesine eklenir, ikinci nüshası ise karşı muhasebe biriminden gelen muhasebe birimi nakit hareket cetveli ile birlikte il muhasebe biriminde saklanır.

İl muhasebe birimlerince, il muhabir bankasından alınan banka hesap özet cetveli ile muhasebe birimlerinden gelen muhasebe birimi nakit hareket cetvelleri karşılaştırılarak uygunluk sağlandıktan sonra, muhasebe birimi nakit hareket cetvellerine dayanılarak il nakit hareket cetveli düzenlenir. Bu cetvel düzenlenmeden önce; muhasebe birimi nakit hareket cetvellerinin sisteme dahil bütün muhasebe birimlerinden gelmiş olması; muhasebe birimi nakit hareket cetvellerinde, gönderilen veya getirtilen tutarların ilgili muhasebe birimince doğru hesaplanmış olması ve banka onaylarının tamam olması hususlarının kontrol edilmesi gerekir.

İl nakit hareket cetvelinde sırasıyla; “Muhasebe biriminin adı”, “Dönem içinde bankaya yatırılan”, “Bankaya ödetilen”, “Dönem sonunda defterdarlıktan getirtilen” ve “Defterdarlığa gönderilen” başlıklı beş sütun vardır. Bankaya yatırılan ve bankadan ödetilen tutarlar 2 ve 3 üncü sütunlara, defterdarlıktan getirtilen veya defterdarlığa gönderilen tutarlar ise 4 ve 5 inci sütunlara kaydedilir.

İl muhasebe biriminden başlamak üzere sisteme dahil muhasebe birimleri itibarıyla alt alta yazılan bu kayıtlardan sonra bütün sütunların toplamı alınır. Dördüncü sütunun toplamı beşinci sütunun toplamından fazla ise aradaki fark, il muhabir bankasınca bölge muhatap bankasından il hazine cari hesabına il nakit ihtiyacı olarak getirtilen tutarı göstereceğinden, cetvelin beşinci sütununa “Hazine İç Ödemeler Muhasebe Biriminden getirtilen”; tersi durumda ise il nakit fazlası olup il hazine cari hesabından “Hazine İç Ödemeler Muhasebe Birimine gönderilen” tutar olarak dördüncü sütuna kaydedilir. Yapılan bu kayıtların, il muhabir bankasının il muhasebe birimine gönderdiği banka hesap özet cetvelindeki bölge muhatap bankasına gönderildiği ya da bu bankadan getirtildiği bildirilen tutara uygun olması gerekir.

İl nakit hareket cetveli 5 nüsha düzenlenir ve onaylanmak üzere il muhabir bankasına gönderilir. İki nüshası bankaca alıkonularak diğer üç nüsha il muhasebe birimine geri gönderilir. Bunların bir nüshası banka hesap özet cetveli ile birlikte muhasebe işlem fişine eklenir, bir nüshası İç Ödemeler Muhasebe Birimine gönderilir; diğer nüsha ise il muhasebe biriminde kalan muhasebe işlem fişinin ikinci nüshasına bağlanarak diğer belgelerle birlikte saklanır.

2- İç ödemeler muhasebe birimince yapılacak işlemler

İl muhabir banka şubelerinden bölge muhatap banka şubelerine ve oradan da T.C. Merkez Bankası Ankara Şubesine ulaşacak olan il hazine cari hesabı sonuçları, bu bankada İç Ödemeler Muhasebe Birimi adına açılmış olan genel hazine cari hesabına alınır.

T.C. Merkez Bankası Ankara Şubesince, il hazine cari hesabı sonuçları, bir taraftan yukarıda açıklandığı şekilde işleme tabi tutulurken, diğer taraftan da aynı sonuçlar İç Ödemeler Muhasebe Birimine gönderilecek banka hesap özet cetveli ve ilişiği bölge muhatap bankaları hesap özet cetvellerinde iller itibarıyla ayrı ayrı gösterilir.

İç Ödemeler Muhasebe Birimince, T.C. Merkez Bankası Ankara Şubesinden alınacak banka hesap özet cetveline göre muhasebe kayıt ve işlemleri yapılır.

d) Tek hazine hesabı sistemi dışındaki muhasebe birimlerince yapılacak işlemler

Tek hazine hesabı sistemi dışındaki muhasebe birimlerine İç Ödemeler Muhasebe Biriminden nakit ihtiyacı ve muhasebe birimlerinden İç Ödemeler Muhasebe Birimine nakit fazlası olarak gelen paralar, banka hesap özet cetveli ile bildirildiğinde hesaba alınır.

Tek hazine hesabı sistemi dışındaki muhasebe birimlerince İç Ödemeler Muhasebe Birimine nakit fazlası ya da İç Ödemeler Muhasebe Birimince sözü edilen muhasebe birimlerine gönderilecek nakit ihtiyacı paralar için gönderme emri düzenlenir.

İç Ödemeler Muhasebe Birimince birden fazla muhasebe birimine nakit ihtiyacı olarak para gönderildiği takdirde her muhasebe birimi için ayrı ayrı değil, gönderilecek paranın tamamı için bir gönderme emri düzenlenerek buna, hangi muhasebe birimine ne tutarda para gönderileceğini gösteren bir liste eklenir.

e) Banka hesap özet cetveli

Muhasebe birimlerinin hesabı bulunan bankalarca, bir gün içerisinde muhasebe birimi adına tahsil edilen tutarlar ile karşılığında onaylanan veya düzenlenen alındıların tarih ve numaralarını; muhasebe birimi adına ödenen veya gönderilen tutarlar ile bunlara ait çek ve gönderme emirlerinin tarih ve numaralarını gösteren iki nüsha banka hesap özet cetveli düzenlenerek ertesi gün muhasebe birimine gönderilir. Banka hesap özet cetvelinin bir nüshası muhasebe işlem fişine bağlanır, diğer nüshası ise açılacak bir dosyada muhafaza edilir.

Tahsilat ve ödemeleri ayrıntılı olarak gösteren cetvelin, bankaca, en geç ertesi gün düzenlenerek onaylandıktan sonra teslimat müzekkeresi ve gönderme emirlerinin ikinci nüshalarıyla birlikte muhasebe birimine gönderilmesi ve muhasebe birimlerinin de bu cetveli araması, gecikme ile verildiği takdirde ise durumu Bakanlığa bildirmesi gerekir.

Hesabın işleyişi

Madde 18-Banka hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir:

a) Borç

1-Kasa mevcudundan bankaya yatırıldığı anlaşılan paralar bu hesaba borç, 108-Diğer Hazır Değerler Hesabına alacak kaydedilir.

2-Muhasebe birimlerince çekle tahsil edilen tutarlardan bankaca takas işleminin gerçekleştirildiği bildirilenler bu hesaba borç, 101-Alınan Çekler Hesabına alacak kaydedilir.

3-Muhasebe birimlerinin banka hesabına yatırılan veya gelen paralar bu hesaba borç, ilgili hesaplara alacak kaydedilir.

4- İç Ödemeler Muhasebe Biriminden, il nakit ihtiyacı olarak il muhabir bankasına aktarılan paralar, il muhasebe birimlerince bu hesaba (il hazine cari hesabı) borç, 510-Nakit Hareketleri Hesabına alacak kaydedilir.

5-İl muhasebe birimlerinin nakit fazlası tutarları bu hesaba (il hazine cari hesabı) borç ve (muhasebe birimi banka hesabı) alacak kaydedilir.

6-Tek hazine hesabı sistemine dahil muhasebe birimlerine nakit ihtiyacı olarak gelen paralar, alan muhasebe birimince bu hesaba (muhasebe birimi banka hesabı) borç, 510-Nakit Hareketleri Hesabına alacak kaydedilir.

7-Tek hazine hesabı sistemine dahil muhasebe birimlerinin hesaplarının bulunduğu bankalardan nakit fazlası olarak aktarılan paralar, il muhasebe birimlerince bu hesaba (il hazine cari hesabı) borç, 510-Nakit Hareketleri Hesabına alacak kaydedilir.

8-İl muhasebe birimlerince dönemler itibarıyla il nakit fazlası olarak İç Ödemeler Muhasebe Birimine aktarılan paralar İç Ödemeler Muhasebe Birimince bu hesaba (genel hazine cari hesabı) borç, 510-Nakit Hareketleri Hesabına alacak kaydedilir.

9-Tek hazine hesabı sistemi dışında kalan muhasebe birimlerine nakit ihtiyacı olarak gönderilen ya da bu muhasebe birimleri tarafından nakit fazlası olarak aktarılan paralar, alan muhasebe birimince bu hesaba (muhasebe birimi banka hesabı) borç, 510-Nakit Hareketleri Hesabına alacak kaydedilir.

b) Alacak

1-Banka hesap özet cetvelleri ile ödendiği veya ilgili hesaplara aktarıldığı bildirilen çek veya gönderme emri tutarları bu hesaba alacak, 103-Verilen Çekler ve Gönderme Emirleri Hesabına borç kaydedilir.

2-Tek hazine hesabı sistemine dahil muhasebe birimlerince il hazine cari hesabına gönderilen tutarlar, verilen çekler ve gönderme emirleri hesabı ile ilgilendirilmeksizin bu hesaba alacak, 510-Nakit Hareketleri Hesabına borç kaydedilir.

3-İl muhasebe birimlerince, il nakit fazlası olarak İç Ödemeler Muhasebe Birimi hesabına aktarılan paralar bu hesaba (il hazine cari hesabı) alacak, 510-Nakit Hareketleri Hesabına borç kaydedilir.

4-İl muhasebe birimi banka hesabına, il muhabir bankasınca nakit ihtiyacı olarak aktarılan paralar bu hesaba (il hazine cari hesabı) alacak ve (muhasebe birimi banka hesabı) borç kaydedilir.

5-Tek hazine hesabı sistemine dahil muhasebe birimlerinin hesaplarının bulunduğu bankalara, il muhabir bankasınca nakit ihtiyacı olarak aktarılan paralar, il muhasebe birimlerince bu hesaba (il hazine cari hesabı) alacak, 510-Nakit Hareketleri Hesabına borç kaydedilir.

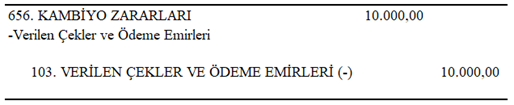

103 Verilen çekler ve gönderme emirleri hesabı (-)

Hesabın niteliği

Madde 19-Bu hesap,muhasebe birimlerinin, hesaplarının bulunduğu bankalardan çekle veya gönderme emri düzenlemek suretiyle yaptıracakları ödeme ve göndermelerin izlenmesi için kullanılır.

Tek hazine hesabı sistemine dahil muhasebe birimleri adına, dönem sonunda bankaca il hazine cari hesabına ya da genel hazine cari hesabına gönderilen nakit fazlaları için bu hesap kullanılmaz.

Hesaba ilişkin işlemler

Madde 20-Muhasebe birimlerinin hesaplarının bulunduğu bankalardan yaptırılacak ödemeler için bu bankaların kendi çekleri düzenlenir. Çek, muhasebe birimlerince doldurulduktan sonra dipkoçanı, çeki alana imzalattırılarak ilgiliye verilir.

Çeklerin rakam ve yazı ile okunaklı bir şekilde doldurulması gerekir. Düzenlenen çekin numarası muhasebeleştirme belgelerinin ilgili sütununa yazılır.

Muhasebe birimlerinin banka hesabından, ilgililerin hesaplarına gönderilecek olan tutarlar ile bankalarda açtırılan krediler için gönderme emri düzenlenir.

İki nüsha olan gönderme emri, muhasebe yetkilisince görevlendirilecek bir memur tarafından günlük olarak, banka yetkililerine zimmetle teslim edilir. Muhasebe yetkilisi tarafından bu konuda görevlendirilecek memurun adı, soyadı ve imza örneği daha önce bankaya yazılı olarak bildirilir. Teslim işlemi, muhasebe birimince iki nüsha olarak (“Döviz gönderme emri” ifadesinin üzeri çizilerek) düzenlenen “Gönderme Emri / Döviz Gönderme Emri Teslim Tutanağı”nın (Örnek: 23) banka yetkilisine imzalatılması suretiyle gerçekleştirilir. Tutanağın ilk nüshası bankada alıkonulur, ikinci nüshası ise görevli memura geri verilir ve bu nüsha muhasebe biriminde açılacak ayrı bir dosyada tarih sırasına göre saklanır. Bankaca, gönderme emrinin bir nüshası alıkonulup, bir nüshası paranın gönderilmesi veya istenilen hesaba aktarılmasından sonra onaylanarak banka hesap özet cetveli ile birlikte muhasebe birimine iade edilir.

Hesabın işleyişi

Madde 21-Verilen çekler ve gönderme emirleri hesabına ilişkin alacak ve borç kayıtları aşağıda gösterilmiştir:

a) Alacak

1-Muhasebe birimlerince, düzenlenen çek veya gönderme emri tutarları bu hesaba alacak, ilgili hesap veya hesaplara borç kaydedilir.

2-Tek hazine hesabı sistemi dışında kalan muhasebe birimlerine, nakit ihtiyacı ya da bu muhasebe birimlerince nakit fazlası olarak gönderilen paralar, gönderen muhasebe birimince bu hesaba alacak, 510-Nakit Hareketleri Hesabına borç kaydedilir.

3-Kasa ihtiyacı için veznedar adına düzenlenen çek tutarları bu hesaba alacak, 108-Diğer Hazır Değerler Hesabına borç kaydedilir.

b) Borç

Düzenlenen çek ve gönderme emirlerinden, muhasebe birimlerine gönderilen banka hesap özet cetvelleriyle, bankaca hak sahiplerine ödendiği veya ilgili hesaplara aktarıldığı bildirilen paralar bu hesaba borç, 102-Banka Hesabına alacak kaydedilir.

104 Proje özel hesabı

Hesabın niteliği

Madde 22-Bu hesap, dış finansman kaynağından dış proje kredisi olarak, genel bütçe kapsamındaki kamu idareleri adına T.C. Merkez Bankası veya uygun görülen diğer bankalar nezdinde açılan özel hesaplara aktarılan tutarlar, bu tutarlardan yapılan giderler, verilen avanslar, açtırılan akreditifler ile avans ve akreditiflerden nakden geri alınanların ve hesap bakiyesinin değerlemesi sonucu ortaya çıkan kur farklarının Devlet Borçları Muhasebe Birimince izlenmesi için kullanılır.

Hesaba ilişkin işlemler

Madde 23-Dış finansman kaynağından, genel bütçe kapsamındaki kamu idareleri adına T.C. Merkez Bankası veya uygun görülen bankalar nezdindeki proje özel hesaplarına yapılan aktarım üzerine bu hesaba ve dış mali borçlar hesabına kayıt yapılır.

Genel bütçe dışı idare veya kuruluşlar adına T.C. Merkez Bankası veya uygun görülen bankalardaki özel hesaplara yapılan dış proje kredisi aktarımları, bu hesapla ilişkilendirilmeksizin kullanıcı idare veya kuruluş hazineye karşı borçlandırılmak suretiyle dış borç kaydı yapılır. Kullanıcı idare veya kuruluşların hazineye karşı yükümlülükleri, dış finansman imkanının, dış finansman kaynağı tarafından özel hesaplara aktarıldığı tarihte başlar.

Dış finansman kaynağıyla yapılan anlaşma gereği özel hesaplara yapılan aktarım tutarları, aktarım tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden hesaplara kaydedilir.

Genel bütçe kapsamındaki idarelerce proje özel hesabından yapılan kullanımların Devlet Borçları Muhasebe Birimince muhasebeleştirilmesinde T.C. Merkez Bankası ay sonu döviz satış kuru esas alınır.

Hesabın işleyişi

Madde 24-Proje özel hesabına ilişkin borç ve alacak kayıtları aşağıda gösterilmiştir:

a) Borç

1-Dış proje kredisi olarak genel bütçe kapsamındaki kamu idareleri adına, özel hesaplara yapılan aktarmalar, aktarma tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden, bir taraftan bu hesaba borç, 410-Dış Mali Borçlar Hesabına alacak; diğer taraftan 951-Kredi Anlaşmaları Hesabına borç, 950-Kullanılacak Dış Krediler Hesabına alacak kaydedilir.

2-Genel bütçe kapsamındaki kullanıcı idarelerin gerçekleştirdiği kullanımlardan (ödeneğine dayanılarak verilen avans ve çekilen akreditifler dahil) proje özel hesabına yapılan iadeler, iade tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba borç, 512-Proje Özel Hesabından Kullanımlar Hesabına alacak kaydedilir.

3-Özel hesaplardaki dövizlerin ay sonlarında T.C. Merkez Bankası döviz satış kuru üzerinden yapılacak değerlemesi sonucunda oluşan kur artışı farkları bu hesaba borç, 600-Gelirler Hesabına alacak kaydedilir.

b) Alacak

1-Genel bütçe kapsamındaki kamu idarelerince yapılan proje özel hesabı kullanımlarına ilişkin banka bilgisi Devlet Borçları Muhasebe Birimine geldiğinde, toplam kullanım tutarı (ödeneğine dayanılarak verilen avanslar ve çekilen akreditifler dahil) ait olduğu ay sonu T.C.Merkez Bankası döviz satış kuru üzerinden bu hesaba alacak, 512-Proje Özel Hesabından Kullanımlar Hesabına borç kaydedilir.

2-Özel hesaptan dış finansman kaynağına iade edilen tutarlar, iade tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden, bu hesaba alacak, 410-Dış Mali Borçlar Hesabına borç kaydedilir.

3-Bu hesapta yer alan tutarlardan hazine hesaplarına aktarılarak yapılan kullanım tutarları aktarım tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden 105-Döviz Hesabı veya ilgilidiğer hesaplara borç, bu hesaba alacak kaydedilir.

4-Özel hesaplardaki dövizlerin ay sonlarında T.C. Merkez Bankası döviz satış kuru esas alınarak yapılacak değerlemesi sonucunda oluşan kur azalışı farkları bu hesaba alacak, 630-Giderler Hesabına borç kaydedilir.

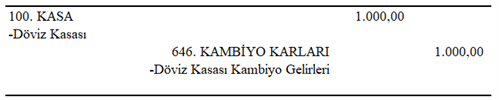

105 Döviz hesabı

Hesabın niteliği

Madde 25-Bu hesap, muhasebe birimi veznelerince tahsil edilen veya her ne şekilde olursa olsun muhasebe birimlerinin banka hesaplarına intikal eden konvertibl döviz tutarları ile bunlardan yapılan ödeme, iade ve göndermelerin izlenmesi için kullanılır.

Hesaba ilişkin işlemler

Madde 26-Döviz hesabına ilişkin işlemler aşağıda gösterilmiştir:

Muhasebe birimlerine hazine malı olarak teslim edilen ya da kişi malı olarak teslim edildiği halde sonradan hazine malı olan konvertibl yabancı paralarla, mevzuatı gereği döviz cinsinden tahsili gereken hazine malı yabancı paralardan konvertibl olanlar Dış Ödemeler Muhasebe Birimine aktarılır.

Konvertibl olmayan hazine malı yabancı paralar döviz hesabı yerine dönen varlıklar ana hesap grubundaki menkul varlıklar hesabına kaydedilir.

a) Tahsil edilen dövizlerin hesaplara alınmasında uyulacak esaslar

1-Hazine malı olarak muhasebe birimlerine teslim edilen konvertibl yabancı paralarla, mevzuatı gereği bütçeye gelir kaydedilmek üzere döviz cinsinden tahsil edilen konvertibl yabancı paralar, tahsil edildiği veya teslim alındığı günkü T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba alınarak bütçeye gelir kaydedilir.

2-Muhasebe birimlerince kişilere ait olarak teslim alınan konvertibl yabancı paralar, işlem tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba alınarak ilgili hesaplara kaydedilir.

3-Muhasebe birimlerince, mevzuatı gereği ihale teminatı olarak kabul edilen konvertibl yabancı paralar, alındığı tarihteki T.C. Merkez Bankası döviz satış kuru üzerinden, bu hesaba kaydedilerek emanete alınır. Teminat olarak teslim edilen kişi malı dövizlerden herhangi bir nedenle gelir kaydedilmesi gerekenler, kayıtlı değerleri üzerinden (Hazine Müsteşarlığı bünyesinde faaliyetini sürdüren muhasebe birimlerinde işlem tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden) hesaplardan çıkarılır ve işlem tarihindeki T.C. Merkez Bankası döviz satış kuru üzerinden bu hesaba alınarak bütçeye gelir kaydedilir.

Genel muhasebe hesabı kapatmaları

Genel muhasebe kapatması, genel muhasebedeki borç ve alacak hareketlerini eşleştirme işlemidir. Borç ve alacak tutarlarının mutabakatı, genel muhasebe hesabının bakiyesinin bu bakiyeyi oluşturan ayrıntılı hareketlerle mutabakatını yapmak için kullanılır.

Kapatılan hareketler sorguların ve raporların dışında tutulabilir. Bu şekilde, genel muhasebe hesabının bakiyesini oluşturan açık genel muhasebe hareketlerini analiz etmek daha kolaydır.

Önemli

Borç Hesapları (AP) ve Alacak Hesapları (AR) modüllerinde fatura ve ödemelerin de kapatması vardır. AR ve AP alt defterlerinde kapatma gerçekleştiğinde, karşılık gelen defter girişleri otomatik olarak kapatılmaz.

Genel muhasebe kapatma özellikleri

Microsoft Dynamics 365 Finance 10.0.21 sürümünde, Gelişmiş genel muhasebe kapatmayı etkinleştir seçeneği Genel muhasebe parametreleri sayfasından kaldırıldı. Gelişmiş genel muhasebe kapatması artık her zaman etkindir. Finance sürüm 10.0.25'te, Genel muhasebe kapatması ile yıl sonu kapanışı arasındaki farklılıklar özelliği tanıtıldı. Bu özellik, hem genel muhasebe kapatma hem de Genel muhasebe yıl sonu kapanışında temel işlevselliği değiştirir. Özellik yönetimi çalışma alanında bu özelliği etkinleştirmeden önce, Genel muhasebe kapatması ile yıl sonu kapanışı arasındaki fark bölümüne bakın.

Genel muhasebe kapatmasını ayarlama

Genel muhasebe kapatmasını yapmak istediğiniz ana hesapları seçmelisiniz. Bu ana hesapları seçmenin iki yolu vardır.

- Genel muhasebe>Genel muhasebe ayarı>Genel muhasebe parametreleri'ne gidin.

- Genel muhasebe kapatmaları sekmesinde, ana hesapları seçmek istediğiniz hesap grafiklerini seçin.

- Genel muhasebe kapatması yapılacak ana hesapları seçin. Hesap grafikleri genel olduğundan, seçili hesap grafiklerinin atandığı tüm şirketler, genel muhasebe kapatma için seçilen ana hesaplara sahip olur.

-veya-

- Genel muhasebe>Periyodik görevler>Genel muhasebe hesabı kapatmaları'na gidin.

- Genel muhasebe kapatma hesapları'nı seçin.

- İletişim kutusunda, genel muhasebe kapatmasının yapılması gereken hesap ve ana hesap grafiklerini seçin. Bu iletişim kutusu bir kısayoldur. Buraya eklediğiniz tüm ana hesaplar da Genel muhasebe parametreleri sayfasına yansıtılır.

Ana hesapları genel muhasebe kapatmasından istediğiniz zaman kaldırmak için aynı temel yordamları kullanabilirsiniz. Ana hesabın kaldırılmasının, önceki genel muhasebe kapatmaları üzerinde hiçbir etkisi yoktur. Ancak ana hesap ve hareketler artık Genel muhasebe kapatması sayfasında görünmez.

Hareketleri kapat

Genel muhasebe hareketlerini kapatmak için bu adımları izleyin.

Genel muhasebe>Periyodik görevler>Genel muhasebe hesabı kapatmaları'na gidin.

Sayfanın üst kısmına filtreleri ayarlayın:

- Tarih aralığı seçin. Alternatif olarak, tarih aralığını otomatik olarak doldurmak için bir tarih aralığı kodu seçin. Mali yılları arasındaki hareketler için genel muhasebe kapatması yapmanız önerilmez.

- Deftere nakil katmanını gerekli şekilde değiştirin. Farklı deftere nakil katmanlarındaki hareketleri kapatamazsınız.

- Ana hesabı ve boyutları ayrı ayrı göstermek için bir finansal boyut seçin.

Hareketleri görüntüle'yi seçerek, önceki bölümdeki hesap planı listesini ayarladığınızda belirttiğiniz hesap listesini ve ayarladığınız filtrelerle eşleşen tüm hareketleri gösterin.

- Filtreleri veya boyut kümelerini değiştirirseniz, yneiden Hareketleri görüntüle'yi seçmelisiniz.

- Tek bir ana hesaba yönelik hareketleri filtrelemek için Genel muhasebe hesabı alanında filtre kullanın. Farklı ana hesaplara nakledilen hareketler için genel muhasebe kapatması yapmanız önerilmez.

Kapatma için satırları seçin. Sayfanın üstündeki Seçilen tutar alanının değeri, seçilen satırlardaki toplam tutara göre artar veya azalır.

Hareketleri seçmeyi tamamladıktan sonra Seçilen olarak işaretle'yi seçin. Seçili her hareket için İşaretli sütununda bir onay işareti görünür. Ayrıca, kılavuzun üstündeki İşaretli tutar alanının değeri, işaretli satırlardaki toplam tutara göre artar veya azalır.

İşaretli tutar alanındaki değer 0 (sıfır) iken İşaretlenmiş hareketleri kapat'ı seçin. İşaretli hareketlerin durumu Kapatıldı olarak değiştirilir.

Önemli

Etkin tüzel kişilik için kapatma için işaretlediğiniz tüm hareketler, filtre uyguladığınız için genel muhasebe kapatma sayfasında gösterilmese bile kapatılacaktır.

Hareketleri bulmayı kolaylaştırın

Genel muhasebe hesabı kapatmaları sayfası, kapatmak için gereken hareketleri görüntülemenizi kolaylaştıran özellikler içerir.

- İşaretli onay kutusunun seçili olup olmadığına bağlı olarak hareketleri filtrelemek için İşaretli filtresini kullanın.

- Hareketleri durumlarına göre filtrelemek için Durum filtresini kullanın.

- Tutarları mutlak değere göre sıralamak için Mutlak tutara göre sırala'yı seçin. Bu şekilde, aynı tutara sahip borç ve alacakları gruplayabilirsiniz.

Kapatmayı ters çevirin

Yanlışlıkla yapılan bir kapatmayı tersine çevirin.

Hareketleri kapatma bölümündeki 1 ila 3 adımlarını izleyerek ilgilendiğiniz hareketleri gösterin.

Durum filtresinde, Kapatılmış'ı seçin.

Ters çevrilmesi için satırları seçin.

İşaretli hareketleri ters çevir'i seçin. Aynı kapatma kimliğine sahip tüm hareketlerin durumu Kapatılmadı olarak güncelleştirilir.

Önemli

Aynı kapatma kimliğine sahip tüm hareketler işaretli olmasalar bile tersine çevrilir. Örneğin, dört satır işaretliydi ve kapatıldı. Dört satırın da kapatma kimliği aynıdır. Bu dört satırdan birini işaretler ve işaretli hareketleri ters çevir'i seçerseniz dört satır da ters çevrilir.

Seçili kullanıcılar için işareti kaldır

Kullanıcı kimliğine göre tüm tüzel kişilikler için genel muhasebe kapatılan hareketlerinin işaretini kaldırmak üzere Seçili kullanıcılar için işareti kaldır'ı seçin. Örneğin, bu bir muhasebe yöneticisinin kapatmayı tamamlamadan önce tatile çıkan veya kuruluştan ayrılan bir kullanıcı için hareketin işaretini kaldırmasına olanak tanır. Eylem, bu hareketlerin başka bir kullanıcı tarafından kapatılmak üzere işaretlenmesine olanak tanır.

Tüm hareketlerinin işaretini kaldır

Tüm kullanıcılar veya tüm tüzel kişilikler için tüm genel muhasebe kapatılan hareketlerinin işaretini kaldırmak üzere Tüm hareketlerin işaretini kaldır'ı seçin. Bu eylem, Yönetici rolü tarafından kullanılabilir.

Yıllar arası kapatmaları gözden geçir

Microsoft Dynamics 365 Finance 10.0.29 sürümünden itibaren, mali yıllar arasında genel muhasebede kapatılan fişleri belirleyebilirsiniz. Yıllar arası kapatmaları gözden geçir sayfası, genel muhasebe hareketlerini görüntülemenize ve bunların kapatılmalarını geri almanıza olanak tanır. Kayıt defteri kapatmaları sayfasında Yıllar arası kapatmayı incele'yi seçin. Sorgulama sayfası, Mali yıl açılan liste alanında belirtilen mali yılda deftere nakledilen hareketlere karşı kapatılan, diğer mali yıllardaki tüm hareketleri gösterir.

Kayıtların kapatılmasını iptal etme işleminden önce, verilerin Excel'e aktarılması önemlidir. İşaretli kayıtları tasfiye et eyleminin seçilmesi üzerine, hareketlerin kapatılması iptal edilmeden önce hareket ayrıntılarının Excel'e aktarılmasını sağlamak için iki uyarı mesajı gösterilir. Ayrıntıları Excel'e göndermeden önce genel muhasebe hareketlerini yanlışlıkla kapatmanız durumunda, kapatmanın geri çevrilme yolu yoktur.

Yıl sonu kapanış işlemlerinde yardımcı olması amacıyla Yıllar arası kapatmaları gözden geçir formunu kullanma hakkında daha fazla bilgi için Sorgu sayfasını kullanarak, yıl sonu kapanışından önce genel muhasebe kapatmaları arasındaki farkları algılama özelliğini kullanma ve Sorgu sayfasını kullanarak, yıl sonu kapanışından sonra genel muhasebe kapatmaları arasındaki farkları algılama özelliğini kullanma konusuna bakın.

Dönem Sonu İşlemlerinde Unutulmaması Gerekenler

1-Dönemsonu İşlemlerinin Kapsamı

Muhasebe bir süreçtir. Bu süreçte para ile ifade edilebilen ekonomik işlemlerin belgelendirilmesi, kaydedilmesi, sınıflandırılması, özetlenmesi ve raporlanması gerekir.

Muhasebe sürecinde yeni kurulan bir işletme kuruluş işlemlerini tamamlandıktan sonra kuruluş bilançosu ve açılış kaydı ile faaliyetine başlar. Faaliyetine devam eden işletmede ise süreç, dönem başı açılış kayıtları ile başlar. Dönem içi mali işlemlere ait belgelerin oluşturulması, kaydedilmesi, sınıflandırılması, özetlenmesi ve mali tabloların düzenlenmesine kadar devam eder. Dönem sonu geldiğinde ise, kayıtların özeti (hesap bakiyeleri) ile fiili durumlar (envanter) karşılaştırılmak sureti ile gerekli doğrulamalar ve düzeltmeler yapılır. Düzeltme işlemleri (dönem sonu işlemleri) yapıldıktan sonra kesin mizan ve mali tablolar hazırlanarak hesaplar kapatılır.

İşletmelerde muhasebe sürecinin aşamalarını kısaca aşağıdaki gibi açıklamak mümkündür:*

“-Açılış Kayıtları: Yeni kurulan bir işletmede yapılacak envanter çalışması ve düzenlenecek açılış bilançosundan hareketle; faaliyetine devam eden işletmelerde ise, dönem başı bilançosundan hareketle yapılan kayıtlar, açılış kayıtlarıdır. Bilançonun aktifi (varlıklar), açılış kaydında yevmiye defterinin borç tarafına; pasifi ise (kaynaklar), alacak tarafına kaydedilir.

-Dönem İçi Mali İşlemlerin Kayıtları: Dönem içi mali nitelikteki işlemler önce yevmiye defterine maddeler şeklinde ve yevmiye defterinden de büyük deftere aktarılarak kaydedilir.

-Ara Mizanlar (Aylık Mizanlar): Yevmiye defterinden büyük deftere aktarımların matematiksel doğruluğunu kontrol etmek için mizanlar kullanılmaktadır. Dönem sonuna kadar planlanan sürelerde (aylık, üç aylık vb.) düzenlenen mizanlara, ara (geçici) mizan denir.

-Genel Geçici Mizan: Bilindiği gibi, muhasebe dönemi 1 Ocak’ta başlar ve 31 Aralık tarihinde sona erer. Dönem sonu, yani 31 Aralık itibari ile düzenlenen mizan bütün dönemi kapsadığından genel geçici mizan olarak adlandırılır ve işletmenin kayıtlı durumunu gösterir.

-Envanter ve Envanter Kayıtları: Genel geçici mizan hazırlandıktan sonra, burada yer alan hesaplara bakılarak işletmenin tüm hareketleri incelenir. Yani, işletmenin bütün varlıkları sayılır, ölçülür, tartılır ve değerlenir, alacakları ile borçlarının mutabakat çalışmaları yapılır. Daha sonra, defter kayıtlarındaki ve genel geçici mizandaki tutarlar bir kenarda bırakılarak işletmenin gerçek (fiili) durumu envanter listeleri aracılığıyla çıkartılır ve işletmenin muhasebe kayıtlarındaki durumu ile fiili durumu karşılaştırılır.

Genel geçici mizanda yer alan tutarlar ile envanter çalışmaları sonucunda bulunan tutarlar birbirinden farklıysa, yapılacak envanter kayıtları ile bu farklar fiili duruma göre düzeltilmeye çalışılır. Yani, envanter kayıtları aracılığıyla muhasebe kayıtlarının, fiili duruma göre ayarlanması sağlanır. Bütün bunlardan sonra da maliyet hesapları ve gelir tablosunun kapanış kayıtları gerçekleştirilir.

-Kesin Mizan: Her dönem sonunda çıkarılan son mizandır. Bu mizanda kalanlar işletmenin fiili durumunu gösteren tutarlardır. Bu mizandan hareketle işletmenin finansal tabloları düzenlenir.

-Finansal Tabloların Düzenlenmesi: Finansal Durum Tablosu-Bilanço, Kapsamlı Gelir Tablosu, Nakit Akım Tablosu, Öz kaynaklar Değişim Tablosu kesin mizandan sonra düzenlenir.

-Kapanış Kayıtları: Dönem sonu bilançosundan hareketle kapanış kayıtları yapılır. Dönem sonu bilançosunun pasifi, yevmiye kaydının borç tarafına; aktifi ise, alacak tarafına kaydedilir. Bu kayıttan sonra büyük defter hesaplarının tamamı kapanmış olur.”

Muhasebe Dışı Envanter ve Muhasebe İçi Envanter İşlemleri

Dönem sonunda işletmede olan tüm varlıklar tek tek sayılır, ölçülür, tartılır, değerlemesi yapılır, alacaklar ve borçlar mutabakat ile tespit edilir. Bu işlemlere muhasebe dışı envanter denir. Muhasebe dışı envanter sonucu elde edilen bilgiler ile kayıtlı durumlar karşılaştırılır. Kayıtlı durum ile fiili durum (kayıtlı durumlar fiili durumlara getrilir) arasındaki farkların düzeltilmesi, maliyet ve gider hesapları ile gelir hesaplarının kapatılarak dönem net kar veya zararının bilançoya nakledilmesi işlemlerine ise muhasebe içi envanter denir.

Değerleme İşlemleri

213 Sayılı Vergi Usul Kanunu’nun (VUK) 258’nci maddesinde değerlemenin tarifi “Değerleme, vergi matrahlarının hesaplanmasıyla ilgili iktisadi kıymetlerin takdir ve tespitidir.” şeklinde ifade edilmiştir.

-259’uncu maddesi; “Değerlemede, iktisadi kıymetlerin vergi kanunlarında gösterilen gün ve zamanlarda haiz oldukları kıymetler esas tutulur.”

-261’inci maddesi; “Değerleme, iktisadi kıymetin nevi ve mahiyetine göre, aşağıdaki ölçülerden biri ile yapılır:

1. Maliyet bedeli;

2. Borsa rayici;

3. Tasarruf değeri;

4. Mukayyet değer;

5. İtibari değer;

6. Vergi değeri;

7. Rayiç bedel,

8. Emsal bedeli ve ücreti.

9. Alış bedeli.