Amortisman Hesaplama Tablosu

Azalan Bakiyeler Yöntemi İle Amortisman Hesaplama

Vergi Usul Kanunu kapsamında olan amortisman yöntemlerinden biri de Azalan bakiyeler yöntemidir.

Mükerrer Madde 315 – (Ek: 19/2/1963-205/19 md.) Bilanço esasına göre defter tutan mükelleflerden dileyenler, amortismana tabi iktisadi değerlerini, azalan bakiyeler üzerinden amortisman usulü ile yok edebilirler.

Amortisman hesaplanacak olan iktisadi kıymetin amortismana tabi tutarı, daha önce hesaplanmış olan amortisman tutarları düşürülerek bulunur.

Her yıl, üzerinden amortisman hesaplanacak değer, evvelce ayrılmış olan amortismanlar toplamının tenzili suretiyle tesbit olunur. (Ek hüküm: 17/12/2003-5024/4 md.) Enflasyon düzeltmesi yapılan dönemlerde, üzerinden amortisman ayrılacak değer, amortismana tâbi iktisadî kıymetin düzeltilmiş değerinden daha evvel ayrılmış olan amortismanların toplamının taşınmış değerleri indirilmek suretiyle tespit edilir.

Bu yöntemde amortisman oranı %50’yi geçmeyecek şekilde iktisadi kıymetin normal amortisman oranının 2 katı uygulanır.

(Değişik: 17/12/2003-5024/4 md.) Bu usulde uygulanacak amortisman oranı % 50'yi geçmemek üzere normal amortisman oranının iki katıdır.

Amortisman süreleri normal amortisman sürelerine göre dikkate alınır, iktisadi kıymetin faydalı ömrü kadardır. Amortisman süresinin son yılında kalan net değer direkt gider yazılarak amorti edilir.

Bu usulde amortisman süresi normal amortisman nispetlerine göre hesaplanır. Bu sürenin son yılına devreden bakiye değer, o yıl tamamen yok edilir.

Bununla birlikte Maddi Olmayan Duran Varlıklara bu yöntem uygulanamaz.

Amortismanda azalan bakiyeler (hızlandırılmış) yöntemi, firmaların iktisadi kıymeti aktife aldıkları dönemden itibaren yüksek karlılıklar oluşması durumunda normal amortisman yöntemine göre 2 kat daha fazla amortisman gideri yazılmasını sağlayarak firmalara vergi avantajı getirmekte ve bu avantajla daha az vergi ödenmesi sebebiyle nakit akışına pozitif katkı sağlamaktadır.

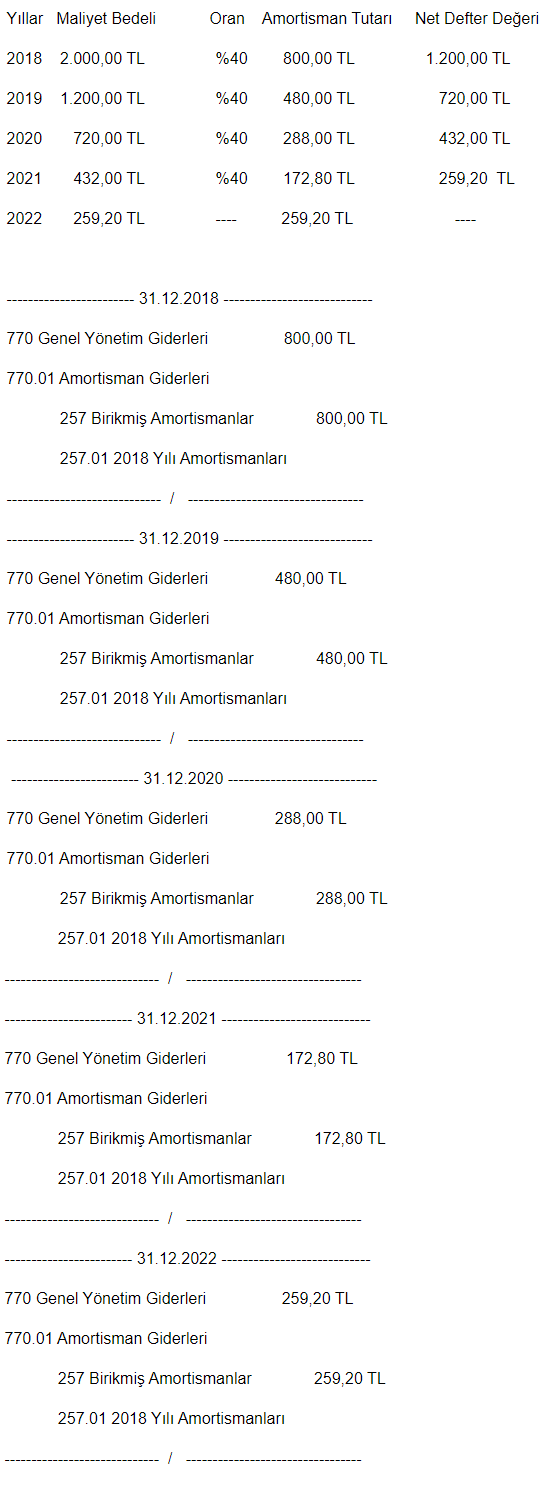

Örnek:

XYZ A.Ş. 2.000,00 TL tutarında faydalı ömrü 5 yıl olan bir demirbaş satın alarak aktifine kaydetmiş ve amortisman hesaplaması için Azalan Bakiyeler yöntemini seçmiştir.

Amortisman Oranı: 1 / Faydalı Ömür = 1 / 5 = 0,20 = %20

Azalan Bakiyeler Amortisman Oranı: %20 * 2 = %40

Soru, Cevap ve Örnek Uygulama ile Azalan Bakiyeler Usulüyle Amortisman Nasıl Hesaplanır?

1-Amortisman Nedir?

Sözlük anlamı “yıpranma payı” olan amortisman 213 sayılı Vergi Usul Kanunu’nun 313’üncü maddesinde;

-İşletmede bir yıldan fazla kullanılan,

-Yıpranmaya, aşınmaya veya kıymetten düşmeye maruz bulunan gayrimenkullerle 269’uncu madde gereğince gayrimenkul gibi değerlenen iktisadi kıymetlerin, alet, edevat, mefruşat, demirbaş ve sinema filmlerinin,

-Bu Kanun hükümlerine göre yok edilmesi amortisman mevzuunu teşkil eder.

Başka bir ifadeyle iktisadi kıymet değerinin yıllar itibari ile belli koşullar altında parça parça gider yazılması işlemidir.

2-Amortismana Tabi Tutulacak İktisadi Kıymetlerde Değer Sınırı Var mıdır?

Değeri 534 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2022’den itibaren 2.000 TL’yi aşmayan peştemallıklar ile işletmede kullanılan ve değeri 534 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2022’den itibaren 2.000 TL aşmayan alet, edevat, mefruşat ve demirbaşlar amortismana tabi tutulmayarak doğrudan doğruya gider yazılabilir. İktisadi ve teknik bakımdan bütünlük arz edenlerde bu had topluca dikkate alınır. Gider yazılmasına izin verilen bu değer altındaki (2022 için 2.000 TL altı) iktisadi kıymetler istenirse amortismana tabi tutulabilir.

3-Normal Amortisman Nedir?

Mezkûr Kanunun 315’inci maddesinde normal amortisman yöntemi açıklanmıştır. İlgili hüküm; “Mükellefler amortismana tâbi iktisadî kıymetlerini 320’nci maddenin dördüncü fıkrası saklı kalmak üzere, Maliye Bakanlığının tespit ve ilân edeceği oranlar üzerinden itfa ederler. İlân edilecek oranların tespitinde iktisadî kıymetlerin faydalı ömürleri dikkate alınır.” şeklindedir. Yani iktisap edilen iktisadi kıymet değeri listede belirtilen oranlar üzerinden giderleştirilir.

Örnek: İktisadi değeri 10.000 TL olan bir bilgisayarın işletmeye alındığını varsayalım. Gelir İdaresi Başkanlığının yayımladığı amortisman oranları listesine bakıldığında ilgili listenin 4.1 bölümünde bilgisayarın faydalı ömrünün 4 yıl olduğu belirtilmiştir. Normal amortisman oranı ise %25’tir. (1/4) Yıllık ayrılacak normal amortisman tutarı ise;

10.000 * 0,25 = 2.500 TL olarak hesaplanacaktır. 4 yıl boyunca normal amortisman yöntemine göre her yıl 2.500 TL amortisman gideri kaydedilecektir.

4-İktisadi Kıymetin Amortisman Oranı ve Faydalı Ömrü Nasıl Belirlenecek?

Mevzuatımız gereği amortisman oranı ve faydalı ömürlerinin tespiti mükellefe bırakılmamıştır. Liste Hazine ve Maliye Bakanlığının tespit ve ilan edeceği oranlar üzerinden hazırlanmaktadır. Bu liste dışında farklı oranların kullanılması mümkün değildir. Örnek idare görüşü aşağıdaki gibidir.

“... Vergi Dairesi Müdürlüğünün ... vergi kimlik numaralı mükellefi olduğunuzu, ... yılında ... süreyle kiralama şartıyla yurt dışından ... uçak satın aldığınızı, ... şirketiniz aktifine kayıtlı bulunan bu uçakların iç ve teknik aksamlarının yaptırılarak uçakların maliyetlerine eklendiğini belirterek, söz konusu uçaklara ... süreli olarak hızlandırılmış amortisman uygulayıp uygulayamayacağınız hususunda Başkanlığımız görüşü.

Buna göre,

- İşletmeniz aktifinde kayıtlı bulunan uçakların Bakanlığımızca tespit ve ilan edilmiş faydalı ömür ve amortisman oranlarından farklı bir oranla amortismana tabî tutulması mümkün değildir.” (27575268-105[451-2013-313]-330)

5-Azalan Bakiyeler Usulüyle (Hızlandırılmış) Amortisman Nedir?

Amortismanda azalan bakiyeler yöntemi ile iktisadi kıymetlerin kullanılma dönemlerinin ilk yıllarında daha fazla, son yıllarında ise daha az amortisman ayrılması esasına dayanır.

Aynı Kanunun 315’inci maddesinde;

-Bilanço esasına göre defter tutan mükelleflerden dileyenler, amortismana tabi iktisadi değerlerini, azalan bakiyeler üzerinden amortisman usulü ile yok edebilirler.

Bu usulün tatbikinde;

1.Her yıl, üzerinden amortisman hesaplanacak değer, evvelce ayrılmış olan amortismanlar toplamının tenzili suretiyle tespit olunur. Enflasyon düzeltmesi yapılan dönemlerde, üzerinden amortisman ayrılacak değer, amortismana tâbi iktisadî kıymetin düzeltilmiş değerinden daha evvel ayrılmış olan amortismanların toplamının taşınmış değerleri indirilmek suretiyle tespit edilir.

2.Bu usulde uygulanacak amortisman oranı %50’yi geçmemek üzere normal amortisman oranının iki katıdır.

3. Bu usulde amortisman süresi normal amortisman nispetlerine göre hesaplanır.

Bu sürenin son yılına devreden bakiye değer, o yıl tamamen yok edilir.

6-Amortisman Süresi Ne Zaman Başlar?

Amortisman süresi, kıymetlerin aktife girdiği yıldan başlar.

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobilleri hariç olmak üzere, işletmelere ait binek otomobillerinin aktife girdiği hesap dönemi için ay kesri tam ay sayılmak suretiyle kalan ay süresi kadar amortisman ayrılır. Amortisman ayrılmayan süreye isabet eden bakiye değer, itfa süresinin son yılında tamamen yok edilir.

Her yılın amortismanı ancak o yıla ait değerlemede nazara alınabilir.

Amortismanın herhangi bir yıl yapılmamasından veya ilk uygulanan nispetten düşük bir hadle yapılmasından dolayı amortisman süresi uzatılamaz.

Örnek idare görüşü: “… şirketinizin ...’nda kurulu ... santralinde .../2013 döneminde deneme üretimine ve testlere başladığı, deneme üretimi neticesinde üretilen elektriğin satıldığı, müteahhitle şirketiniz arasındaki geçici kabul tutanağının ise .../.../2014 tarihinde imzalandığı belirtilerek; tesisin amortismanına hangi yıl başlanması gerektiği hususunda Başkanlığımız görüşünün talep edildiği anlaşılmıştır.

Aktife girme kavramı, iktisadi kıymetin iktisap edilerek defter kayıtlarına geçirilmesini, değerleme gününde envantere dâhil olmasını ve kullanılmaya hazır halde bulundurulmasını ifade etmekte olup iktisadi kıymetin işletmede fiilen kullanılmaya başlanması gerekli bulunmamaktadır.

Bu itibarla, test aşaması devam eden ve bu sürede deneme üretimi yapılan bir iktisadi kıymetin kullanıma hazır halde bulunduğu kabul edilemeyeceğinden söz konusu iktisadi kıymetin amortismanına bu aşamaların tamamlandığı 2014 yılından itibaren başlanması gerekmektedir.” (11395140-105[313-2014/VUK1-18640]-229)

7-Azalan Bakiyeler Usulü İstenildiği Gibi Seçilebilir mi?

1. İktisadi ve teknik bakımdan bir bütün teşkil eden değerler için normal veya azalan bakiyeler usulü ile amortisman usullerinden yalnız birisi uygulanabilir.

2. Bir iktisadi değer üzerinden normal amortisman usulüne göre amortisman ayrılmasına başlandıktan sonra bu usulden dönülemez.

3. Bir iktisadi değer üzerinden azalan bakiyeler usulüne göre amortisman ayrılmaya başlandıktan sonra normal amortisman usulüne geçilebilir.

Örnek idare görüşü; “… 2008 yılından bu yana normal amortisman yöntemini kullandığınız, 2012 yılında azalan bakiyeler yöntemine geçip geçemeyeceğiniz, normal amortisman yönteminden azalan bakiyeler yöntemine geçilememesi durumunda 2012 yılı ve daha sonraki yıllarda her yeni amortismana tabi varlık alışlarınız için azalan bakiyeler yönteminin kullanılıp kullanılamayacağı hususunda Başkanlığımız görüşü talep edilmektedir.

- Kurumunuz tarafından daha önce normal amortisman yöntemine göre amortisman ayrılmaya başlanılan iktisadi kıymetler ile ilgili olarak bu usulden, azalan bakiyeler usulüne geçilmesi mümkün değildir.

- Ancak, kurumunuza yeni alınan iktisadi kıymetler için azalan bakiyeler usulüne göre amortisman uygulamanız mümkündür.” (11395140-105[320-2012/VUK-1- . . .]-308)

8-Hesaplanan Amortismanlar Gider Yazılabilir mi?

Amortismanlar hem ticari kazancın tespitinde hem de serbest meslek kazancının tespitinde indirebilecek giderler arasında sayılmış olup önemli bir gider türü niteliğindedir. Amortisman tutarının gider yazılabilmesi için gerekli şartların sağlanması yeterlidir. Böylece vergilendirme dönemlerinde parça parça gider yazılarak vergi matrahından düşülmüş olacaktır.

9-Örnek Uygulama

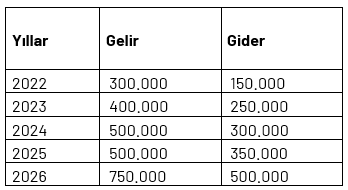

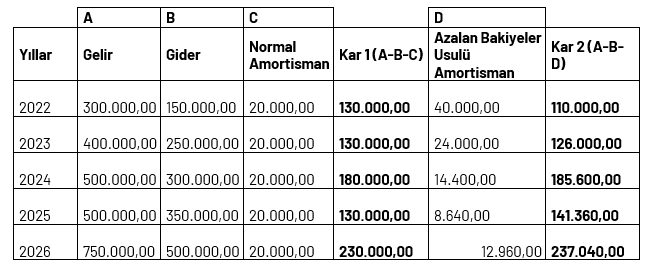

İşletmenin 01.01.2022’de 100.000 TL değerinde demirbaş iktisap ettiğini varsayalım. Bu iktisadi kıymet değerinin amortismanını hem normal amortisman hem de azalan bakiyeler usulüyle hesaplayalım. (Listeden faydalı ömürlerinin 5 yıl olduğu, amortisman oranının ise %20 olduğu tespit edilmiş olsun)

Yıllar itibari ile işletmenin gelir ve giderleri (amortisman gideri hariç) aşağıdaki gibidir.

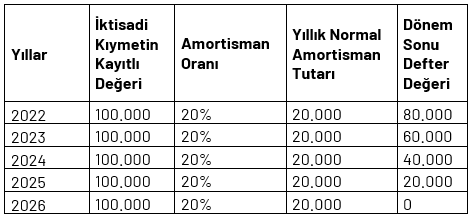

Normal Amortisman Yöntemiyle Hesaplama

Hesaplama her yıl eşit tutarda gider yazılması esasına dayanmaktadır. Yani iktisadi kıymetin değeri olan 100.000 TL’nin %20’si olan 20.000 TL amortisman hesaplanır ve 5 yıl boyunca her yıl aynı tutarda (20.000) gider yazılır.

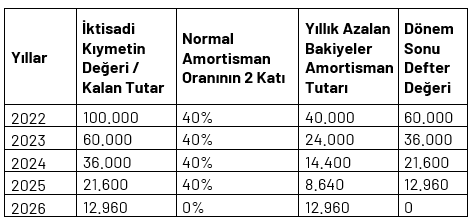

Azalan Bakiyeler Usulü Yöntemiyle Hesaplama

Bu yöntemde ise normal amortisman oranın iki katı uygulanır. Kural ise %50’yi geçmemektedir. Örneğin 2022 yılı için iktisadi kıymet değeri olan 100.000 TL’nin %40’ı (normal amortisman oranı olan %20’nin iki katı) 40.000 TL amortisman hesaplanır. Dikkat edilmesi gereken diğer husus ise 2023 yılının amortismanını hesaplarken ise iktisadi kıymet değerinden bir önceki yıl/yıllarda ayrılan amortisman tutarlarının tenzili gerekmektedir. Yani iktisadi kıymetin değerinden hesaplanan amortisman tutarlarının düşülmesi icap etmektedir. Bu durumda 2023 yılının amortismanını hesaplayacağımız iktisadi kıymetin değerin 60.000 TL olacaktır. (100.000 – 40.000) İlgili dönemin amortisman gideri ise 60.000 * %40 = 24.000 TL’dir.

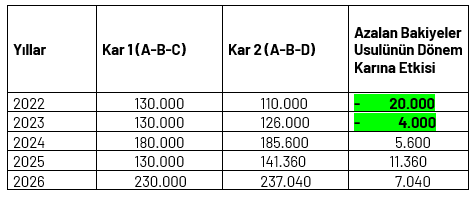

Hesaplamalar sonrasında bulunan amortisman tutarları aşağıdaki tabloya işlenmiştir. “Kar 1” durumu normal amortisman yöntemiyle, “Kar 2” durumu ise azalan bakiyeler usulüyle bulunmuştur.

Tablodan da görüleceği üzere 2022 yılında normal amortisman yönteminin kullanılması ile dönem karı (Kar 1) 130.000 olarak hesaplanmıştır. Azalan bakiyeler usulüyle amortisman hesaplanması durumunda ise dönem karı (Kar 2) 110.000 TL olmaktadır.

Azalan bakiyeler usulü yönteminin seçilmesi ile 2022 ve 2023 vergilendirme dönemlerinde avantaj sağlanmıştır. Sonraki yıllarda ise normal amortisman yöntemi avantajlıdır. Yani azalan bakiyeler usulü yöntemi ile ilk yıllar daha fazla amortisman gideri yazılmaktadır.

213 Sayılı Vergi Usul Kanunu

27575268-105[451-2013-313]-330 sayılı 04/04/2014 tarihli özelge

11395140-105[313-2014/VUK1-18640]-229 sayılı 10/02/2015 tarihli özelge

11395140-105[320-2012/VUK-1- . . .]-308 sayılı 04/03/2013 tarihli özelge

İşbu yukarıda yer alan metnin (makale, görüş, sirküler, bülten, yorum vb. hangi ad ile tanımlandığının bir önemi olmaksızın) yasal olarak herhangi bir bağlayıcılığı bulunmayıp, bilgi verme amacıyla hazırlanmıştır. İşbu metnin tek yasal dayanak olarak kullanılması sonucu elde edilen bilgiler doğrultusunda alınan kararlar ve yapılan işlemler nedeniyle doğmuş / doğabilecek zararlardan yazar / yazarların hukuki bir sorumluluğu bulunmamaktadır.

Amortisman Nedir? Nasıl Hesaplanır?

Amortisman Nedir?

Duran ve kullanımda olan malların aşınma ve yıpranma payına amortisman adı verilir. Yıpranmış malı amortisman uygulamasına tabi tutmaya ise amortize etmek denilir. Bir işletme malı 1 yıldan fazla süre kullandığında, söz konusu mal yıprandığında, eskidiğinde ya da değerini kaybettiğinde amortize edilir. Bu işlem kapsamında malın kaybettiği değerin parasal değeri işletme tarafından gider olarak kaydedilebilir. Amortize edilebilecek mallar belirli yönetmeliklerle sıralanmıştır ve bir malın amortize edilebilmesi için belirli şartları taşıması gerekir. 3 farklı amortisman çeşidi bulunur:

● Normal amortisman: Eşit tutarlı amortisman olarak da bilinen bu amortisman türünde yıpranma payı, Maliye bakanlığı tarafından belirlenen oranla beraber, malın tutarına sabit olarak eklenerek ya da malın ömrüne bölünerek hesaplanır.

● Azalan bakiyeler yöntemi: Bu yöntemde yıpranma payı ilk yıl malın alış değerine göre hesaplanırken, takip eden yıllarda net defter yöntemiyle hesaplanır.

● Fevkalade amortisman: Bu amortisman türünde yangın, deprem ve sel gibi olağanüstü durumlarla karşı karşıya kalan işletmeler, gerekli oluşumlara başvurarak mallarının belirli bir kısmının amortize edilmesini talep edebilirler.

Amortisman Ayırma Koşulları Nelerdir?

Bir malı amortize edebilmek için gereken şartlar şu şekildedir:

● Malın işletmenin kullanımında en az 1 yıl kalmış olması gerekir.

● Söz konusu malın belirlenen amortize sınırını geçmesi gerekir. Amortize sınırı her yıl belirlenir ve hangi malların amortize edilip edilmeyeceğini sınırlar. 2022 yılı için amortize edilmek istenen bir mal en az 2.000 TL değerinde olmalıdır.

● Malın yıpranabilir, eskiyebilir, kullanıma bağlı olarak değerini kaybedebilir bir yapıda olması gerekir.

● Amortisman değerlemesinin yapıldığı tarihte söz konusu malın işletmenin envanterinde ve kullanımda olması gerekir.

Kullanan 10 kişiden 9’unun tavsiye ettiği ön muhasebe programı Logo İşbaşı’nı deneyin, binlerce işletme sahibi gibi siz de internet erişimi olan her yerden ön muhasebenizi takip edin!

14 Gün Ücretsiz Denemek İçin Tıklayın.

Amortisman Nasıl Hesaplanır?

Amortisman hesaplaması tercih edilen amortisman türüne göre değişiklik gösterebilir. Değeri 4.000 TL ekonomik ömrü de 3 yıl olan bir mal için amortisman çeşitlerine göre hesaplamalar şu şekilde yapılır:

Normal Amortisman:

Bu amortisman çeşidinde yıpranma payının hesaplanması için Malın değeri ekonomik ömrüne bölünür.

4.000/3 = 1.333,33 TL

Azalan Bakiyeler Yöntemi:

Bu yöntemde amortize edilecek mal için ilk yıl ve takip eden yıllar için farklı hesaplamalar kullanılır.

İlk yıl için: (malın değeri/ekonomik ömrü) x 2

(4.000/3) x 2 = 2.666,66 TL

İkinci yıl için: (malın değeri – birinci yılın amortize tutarı) / malın ekonomik ömrü x 2

(4.000 – 2.666) / 3 x 2 = 889,33 TL

Üçüncü yıl için: [(malın değeri – ilk yıl amortize tutarı) – ikinci yıl amortize tutarı)] / kullanım ömrü x 2

Üçüncü yıldan sonraki yıllarda bu formül kullanılarak devam edilir ve amortize tutarı sürekli olarak düşer.

(1.334 – 889,33) / 3 x 2 = 294,446 TL

Amortisman Nelere Uygulanır?

Amortisman edilecek mallar zamanla yıpranabilecek, eskiyebilecek ya da değerini yitirebilecek yapıda olmalıdır. Amortize edilebilecek mallardan bazıları şu şekildedir:

● Gayrimenkuller

● Demirbaş mallar

● Telif hakları

● Ev döşemede kullanılan eşyalar

● Sinema filmleri

● Sera

● Çöp temizleme araçlar

● İktisadi kıymetler

● Peştemal

Amortisman Yazılması İçin Gerekenler

Amortisman yazabilmek için sağlanması gereken ilk şart malın işletmenin kullanımında en az 1 senedir duruyor olmasıdır. Bir diğer gereklilik amortisman konusu edilecek malın o yıl için belirlenmiş maddi sınırı geçmiş olmasıdır. Söz konusu malın TÜRMOB tarafından belirlenen amortisman tablosunda yer alması gerekir. Amortize edilebilmek için yıpranabilir bir yapıda olması gereken malın, amortize tarihinde işletmenin kullanımında yer alması zorunludur. Amortize edilmesi istenen malın taşıması gereken bir diğer şart ise zamanla değerini kaybediyor olmasıdır.

Hangi Varlıklara Amortisman Ayrılır?

Amortize edilebilecek mallar Vergi Usul Kanunu’nun 269 sayılı maddesinde yer alır. Bu mallara gayrimenkuller, tesisat makineleri, gemi ve diğer taşıtlar örnek olarak verilebilir. Aynı zamanda demirbaş mallar, telif hakları ve sinema filmleri de amortismana konu olabilir. Mefruşat (ev döşemek için gereken eşyalar) ile aletler de amortize edilebilir. Ahşap, kerpiç, beton, tank, fabrika, atölye, istasyon, demir, çelik, ev, apartman ve emsal binalar, prefabrik yapılar, seralar, sıvı gaz buharlaştırıcılar, nakış makineleri, doğalgaz basınç ölçüm istasyonları ve peştemaller de amortisman konusu edilmeye uygundur.

Amortisman Neden Ayrılır?

Amortisman ayrılmasının en önemli sebebi işletmenin yıpranan maldan doğan zararını karşılamaktır. Amortisman sayesinde ürünün kullanılmak suretiyle sağladığı gelir ve zamanla gerçekleşen yıpranma ile değer kaybının maliyeti eşitlenmiş olur. Mal sahibi işletmeler malı kullanarak elde ettikleri gelir ile malın yıpranma, aşınma, eskime ve değer kaybetme maliyetini eşitler. İşletmeler bir yıldan fazla süredir kullandıkları malları amortize ederek amortisman tutarını gider olarak kaydedebilir.

Amortisman Tablosu Nasıl Hazırlanır?

Amortisman tablosu bir işletmenin sahip olduğu malların çeşitli formüllerle hesaplanmış amortize değerlerini, tutarlarını bir arada içeren tabloya verilen isimdir. İşletmeler sahip oldukları malların amortisman tutarlarını hesaplayarak kolayca amortisman tablosu oluşturabilir. Amortisman tablosu işletmenin bütün amortize değerlerini bir arada görebilmesi ve gider olarak kayıt edebilmesi için önem taşır. Gider kalemi olarak kaydedilen amortize tutarları işletmenin kullandığı mal ile söz konusu malın maliyetini, yıpranma payı vasıtası ile eşitlemesini sağlar.

Amortisman Oranı Değiştirilebilir mi?

Amortisman oranı değiştirilemez. İşletme amortisman hesaplaması yapmaya başladığında esas aldığı amortisman oranını ilerleyen amortize dönemlerinde ve hesaplarında kullanmak zorundadır. İlk etapta belirlenen amortize oranı ilerleyen dönemlerde kullanılır, çünkü amortize dönemleri değiştikçe değişen hesaplama yöntemleri geçmiş yılların oranlarını da kapsar. İşletmenin amortisman oranını değiştirmesi söz konusu malın her dönemde farklı bir gider kalemi oluşturmasına yol açar. Amortize oranını değiştirmek gelir gider kalemlerinde dengesizlik oluşturduğu gibi amortisman uygulamasının ana amacına ve uygunluğuna da terslik teşkil eder.

Takas Çeki Nedir? Avantajları Nelerdir?

Takas çeki, çekte belirtildiği üzere alacaklı konumunda olan kişinin, çekin üzerinde yer alan bankadan değil, kendi bankasından ödeme almasına verilen isimdir. Alacaklı olan taraf normal şartlar altında ödemesini çekin üzerinde yer alan bankadan almak zorundadır. Fakat alacaklı kişi çekte yer alan banka ile çalışmıyorsa çeki takas ettirebilir. Çeki takas ettirmek, alacaklının kendi seçtiği bankadan ödeme almasını mümkün kılar ve başlıca avantajları şu şekildedir:

● Alacaklı kendi bankası üzerinden ödeme alabilir

● Takas edilen çekin nitelediği ödeme 1-2 iş günü içerisinde alacaklıya ulaşır

Tellaliye Sözleşmesi Nedir?

Tellaliye sözleşmesi taşınmaz malların satışında kullanılan bir aracılık sözleşmesidir. Tellaliye sözleşmesi alıcı ile satıcı, aracı ve kuruluş tarafları arasında imzalanır. Taraflara ait bilgiler, taahhütleri, sözleşme konusu, sözleşme kapsama süresi ve geçerlilik hükümleri, ödeme koşulları ve şartları yer alır. Alıcı ve satıcı taraf anlaştıktan sonra aracılık yapacak olan kişiyle beraber sözleşme imzalanır. Tellaliye sözleşmesi imzalanırken ödenmesi gereken harç ve diğer maliyetler ise dönemsel olarak Belediye Gelirleri Kanunu’nda belirtilir.

On binlerce işletme sahibinin tercih ettiği ön muhasebe programı Logo İşbaşı’nda göndereceğiniz e fatura ve e arşiv faturalar için aylık 150/ yıllık 1800 kontöre kadar HEDİYE! Üstelik ücretsiz e-faturaya geçiş danışmanlığı ile yerinizden kalkmadan, 30 dakikadan daha az bir zamanda hızlı ve kolayca e-faturaya geçebilirsiniz. Kullanan 10 kişiden 9’unun tavsiye ettiği Logo İşbaşı’nı 14 gün boyunca ücretsiz deneyebilirsiniz.

Kullanan 10 kişiden 9’unun tavsiye ettiği e fatura programı olan Logo İşbaşı’nı deneyin, binlerce işletme sahibi gibi siz de Ücretsiz e-dönüşüm danışmanlığımız ile e-faturaya geçin ve internet erişimi olan her yerden e-fatura kesin.

14 Gün Ücretsiz Denemek İçin Tıklayın.

Bu yazımızı okuyanların ilgisini çeken diğer yazılarımızı siz de incelemek isterseniz aşağıda bulabilirsiniz;

Sropaj Nedir?Nasıl Hesaplanır?Sigorta Primi Nedir? Nasıl Hesaplanır?

Geçici Vergi Nedir? Nasıl Hesaplanır?

Amortisman Nedir? Nasıl Hesaplanır?

Amortisman nedir ve nasıl hesaplanır sorularının yanıtlarını aşağıda bulabilirsiniz. Siz de amortisman hesaplama ve amortisman takibi için Assetplus kullanın, envanterinizde hiçbir şeyi gözden kaçırmayın.

Amortisman Nedir?

Şirketlerde bulunan varlıkların (ki buna duran varlıklar da diyebiliriz) zamanla yıpranma, aşınma ve eskime suretiyle değerlerinde bir düşme olmaktadır. Amortisman nedir dediğimizde kastedilen şey de tam olarak bu eskime, aşınma payıdır diyebiliriz. Kurum ve şirketler kullanma amacıyla satın aldığı maddi duran varlıklarını (envanter) normal şartlarda bir yıldan daha uzun süre kullanabilirler. Söz konusu bu varlığın kıymeti zaman geçtikçe azalır. Bu durumdan dolayı varlığın kullanım ömrü (ekonomik ömrü) gider olarak kabul edilir. Kabul edilen bu giderler kayıt altına alınır ve belirli mali dönemlerde gider olarak gösterilir. Bir varlığın amortisman ayırma şartları ise, söz konusu maddi varlığın şirkette bir yıl veya daha fazla süre için kullanılıyor olması, yıpranma ve eskime gibi nedenlerle değerinin azalması, değerleme zamanında envanter kapsamında ve kullanıma hazır durumda olmasıdır diyebiliriz.

Amortisman Nasıl Hesaplanır?

Amortisman nasıl hesaplanır sorusuna şöyle yanıt verebiliriz. İlgili kanunun (kanun linki) 315. Maddesinde öngördüğü üzere amortismana dahil olan maddi varlıklar (envanter) Maliye Bakanlığı’nca belirlenen oranlarla hesaplanır. Amortisman için hesaplamalarınızı otomatik bir yazılımla yapmak isterseniz AssetPlus amortisman programını kullanabilirsiniz. Yazılım aynı zamanda amortisman takibi de yapabilmektedir. Sıklıkla kullanılan amortisman hesaplama yöntemlerine bir bakmak gerekirse;

a- Normal (Eşit Tutarlı) Amortisman Yöntemi

Normal amortisman yönteminin bir diğer adı da eşit tutarlı amortisman yöntemidir. Bu amortisman hesaplama yönteminde yukarıda bahsettiğimiz üzere Maliye Bakanlığı’nın belirlediği oranlar kullanılarak hesaplama yapılır. Amortisman tutarı maddi duran varlığın tutarına sabit bir amortisman oranı uygulama neticesinde veya tutarın toplam ekonomik ömre bölünmesi sonucu hesaplanır.

b- Azalan Bakiyeler Amortisman Yöntemi

Azalan bakiyeler (hızlandırılmış amortisman) yöntemde amortisman tutarı ilk yıl alış tutarı baz alınarak, takip eden yıllarda ise net defter değeri baz alınarak hesaplanır. Azalan bakiyeler yöntemini yalnızca bilanço esasına göre defter tutan mükelleflerden dileyenler kullanabilirler. Örnek Hesaplama: Bir firma KDV % 18 hariç olmak kaydıyla 10.000 TL tutarında bir demirbaş satın aldığını düşünelim. Demirbaşın ekonomik ömrünü ise 5 sene kabul edelim. Bu bağlamda amortisman hesabını şöyle yapabilmemiz mümkündür. Amortisman oranı 1 / ekonomik ömür şeklinde hesaplanır. Yani 1 / 5 = 0,20 ’dir. Bu sonucun yüzde karşılığı da % 20 olarak ortaya çıkacaktır. Bu bağlamda, senelik amortisman hesabı sonucu 10.000 x % 20 = 2.000 TL’dir. Bu hesaplama yöntemini yapmanın bir başka yolu da demirbaş tutarını ekonomik ömüre bölerek yapmaktır. Bu hesaplamada da yine hesabımız 10.000 / 5 = 2.000 TL sonucunu verecektir.

c- Fevkalade Amortisman Yöntemi

Deprem, sel, yangın vb gibi afet nedeni ile varlıkların kaybedilmesi durumunda kullanılabilen amortisman hesaplama yöntemidir.

Demirbaşa Amortisman Yazılabilmesi İçin Neler Gerekir?

Bir demirbaşın amortisman ayırma koşulları şu şekildedir. Söz konusu demirbaşın firmada minimum bir boyunca kullanımda olması, yıpranma, eskime ve değer kaybı yaşamış olması, kullanıma hazır olması, kıymetinin bir seviyeyi geçmemiş olması gereklidir. Bu seviye 2019 yılı için 1.200 tl olarak belirlenmiştir. Siz de amortisman hesaplamaları için Assetplus kullanın envanterinizde hiçbir şeyi gözden kaçırmayın.

Siz De Envanterinizi Kolayca Yönetebilirsiniz

Assetplus ile tüm demirbaşlarınızı kontrol altına almak ve kolayca takibini yapabilmek için bize ulaşın.

çamaşır makinesi ses çıkarması topuz modelleri kapalı huawei hoparlör cızırtı hususi otomobil fiat doblo kurbağalıdere parkı ecele sitem melih gokcek jelibon 9 sınıf 2 dönem 2 yazılı almanca 150 rakı fiyatı 2020 parkour 2d en iyi uçlu kalem markası hangisi doğduğun gün ayın görüntüsü hey ram vasundhara das istanbul anadolu 20 icra dairesi iletişim silifke anamur otobüs grinin 50 tonu türkçe altyazılı bir peri masalı 6. bölüm izle sarayönü imsakiye hamile birinin ruyada bebek emzirdigini gormek eşkiya dünyaya hükümdar olmaz 29 bölüm atv emirgan sahili bordo bereli vs sat akbulut inşaat pendik satılık daire atlas park avm mağazalar bursa erenler hava durumu galleria avm kuaför bandırma edirne arası kaç km prof dr ali akyüz kimdir venom zehirli öfke türkçe dublaj izle 2018 indir a101 cafex kahve beyazlatıcı rize 3 asliye hukuk mahkemesi münazara hakkında bilgi 120 milyon doz diyanet mahrem açıklaması honda cr v modifiye aksesuarları ören örtur evleri iyi akşamlar elle abiye ayakkabı ekmek paparası nasıl yapılır tekirdağ çerkezköy 3 zırhlı tugay dört elle sarılmak anlamı sarayhan çiftehan otel bolu ocakbaşı iletişim kumaş ne ile yapışır başak kar maydonoz destesiyem mp3 indir eklips 3 in 1 fırça seti prof cüneyt özek istanbul kütahya yol güzergahı aski memnu soundtrack selçuk psikoloji taban puanları senfonilerle ilahiler adana mut otobüs gülben ergen hürrem rüyada sakız görmek diyanet pupui petek dinçöz mat ruj tenvin harfleri istanbul kocaeli haritası kolay starbucks kurabiyesi 10 sınıf polinom test pdf arçelik tezgah üstü su arıtma cihazı fiyatları şafi mezhebi cuma namazı nasıl kılınır ruhsal bozukluk için dua pvc iç kapı fiyatları işcep kartsız para çekme vga scart çevirici duyarsızlık sözleri samsung whatsapp konuşarak yazma palio şanzıman arızası