Servet Bayındır Katılım Bankaları

Yazar:MUHAMMAD NAZIR KHAN

Danışman: PROF. DR. SERVET BAYINDIR

Yer Bilgisi: İstanbul Üniversitesi / Sosyal Bilimler Enstitüsü / Temel İslam Bilimleri Ana Bilim Dalı / İslam Araştırmaları Bilim Dalı

Konu:Bankacılık = Banking ; Din = Religion

Dizin:Bankalar = Banks ; Faiz = Interest ; Faizsiz finans kurumları = Interest-free finance institution ; Katılım bankacılığı = Participation banking ; Krediler = Credits ; Murabaha = Murabaha ; Riba = Riba

Yüksek Lisans

Arapça

2019

125 s.

fazla oku

Türkiye Katılım Bankaları Birliği (TKBB), 29 Şubat 2018'de Ziraat Bankası Portföy Yönetimi'nden gelen bir talep üzerine toplandı.

Banka, bir savunma şirketinin Katılım Endeksi'ne dahil edilmesini istiyordu.

Ziraat Bankası, TKBB'ye ilettiği talepte, fıkhı danışmanlık hizmeti aldığı kuruluşun, savunma şirketlerinin Katılım Endeksi'ne dahil olmasında dinen herhangi bir sorun olmadığına yönelik görüş verdiğini de belirtiyordu.

Fakihler bunda bir sorun görmemişti ama mevzuat engeli bulunuyordu.

Çünkü uygulamadaki "Katılım Endeksleri Temel Kuralları" adlı dokümanda "silah yasağı" vardı ve silah üreten şirketler Katılım Endeksi'ne dahil edilemezdi.

Ziraat Bankası'nın fıkıh danışmanları bu yasağın kaldırılmasında bir mahsur bulmamıştı ama kuralların değişmesi için TKBB'nin Danışma Komitesi'nin kararı gerekiyordu.

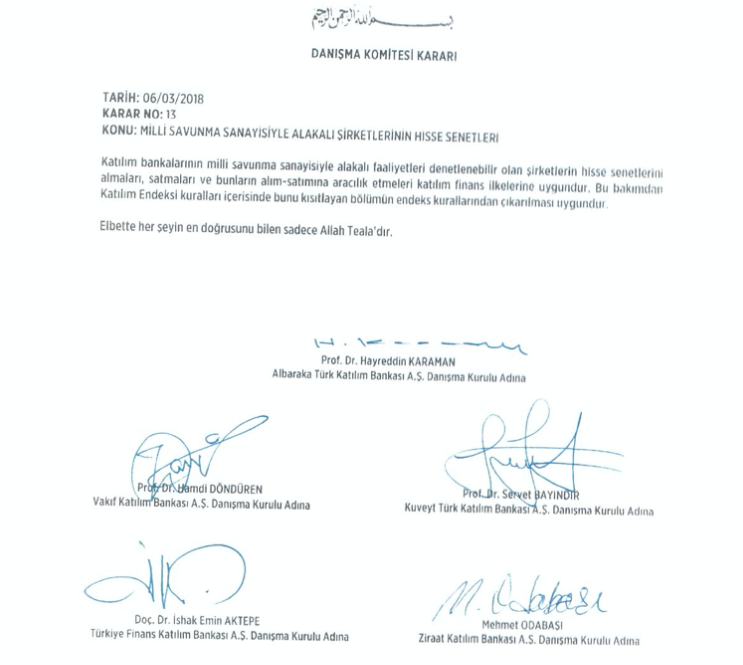

Albaraka, Vakıf Katılım, Kuveyt Türk, Türkiye Finans ve Ziraat Katılım'ın danışma kurullarından birer kişinin oluşturduğu TKBB Danışma Komitesi, bu konuyla ilgili bir hafta sonra karar verdi.

Prof. Dr. Hayreddin Karaman, Prof. Dr. Hamdi Döndüren, Prof. Dr. Servet Bayındır, Doç. Dr. İshak Emin Aktepe ve Mehmet Odabaşı'ndan oluşan komitenin fetvası şöyleydi:

"Katılım bankalarının milli savunma sanayisiyle alakalı faaliyetleri denetlenebilir olan şirketlerin hisse senetlerini almaları, satmaları ve bunların alım-satımına aracılık etmeleri katılım finans ilkelerine uygundur. Bu bakımdan Katılım Endeksi kuralları içerisinde bunu kısıtlayan bölümün endeks kurallarından çıkarılması uygundur.

Elbette her şeyin en doğrusunu bilen sadece Allah Teala’dır."

Komitenin fetvasının ardından TKBB Yönetim Kurulu, oybirliğiyle endeks kuralları arasındaki silah yasağını kaldırdı.

TKBB Danışma Komitesi'nin fetvası

Cumhurbaşkanı Erdoğan'ın "nas" çıkışı tartışmayı alevlendirdi

Merkez Bankası'nın politika faizini sürekli düşürmesinin ardından dövizin rekor kırması, Cumhurbaşkanı Recep Tayyip Erdoğan'ın faizin İslam dinince yasak olduğunu belirtmek için kullandığı "nas" ifadesi tekrar faiz ya da faizsiz kazanç tartışmasını gündeme taşıdı.

Faizsiz finans, fon, portföy ya da sigorta şirketleri faaliyetlerinden önce ilahiyatçılardan oluşan danışma kurullarına başvurarak fetva istiyor. Bunlar aldıkları fetvalar çerçevesinde faaliyetlerini şekilleniyor. İslami finans kurumlarının uyacağı standartlar, Accounting and Auditing Organization for Islamic Financial Institutions (AAOIFI) tarafından geliştirildi. Danışma kurulları da AAOIFI standartları göz önünde tutularak oluşturuluyor.

Bu standartlar arasında danışma kurulunun fıkıh uzmanları tarafından oluşturulması, İslami finans uzmanlığı gerektirmesi, faaliyetleri doğrudan raporlayıp denetlenmesi bulunuyor. Yönetim kurulu üyeleri ve paydaşlar liyakat sahibi olsalar da danışma kurullarında görev alamıyor.

Mevzuata göre katılım bankaları, bünyesinde bir danışma kurulu kurmak zorunda. Yatırım bankaları da bu hizmeti dışarıdan alabiliyor. Danışma kurulu, katılım bankalarının faaliyetlerinin, faizsiz bankacılık ilke ve standartlarına uygunluğunu denetliyor. Benzer durum Sigorta ve Bireysel Emeklilik şirketleri için de yürürlükte.

Bu bölüm, konuyla ilgili referans noktalarını içerir. (Related Nodes field)

Fıkıh danışmanlık şirketleri var

Tam da bu noktada, bankalara, faizsiz finans ya da sigorta şirketlerine fetva verecek danışma kurullarını oluşturan özel danışmanlık şirketleri devreye giriyor.

O şirketlerden biri "İslami Finans Danışmanlık (İSFA)" adındaki bir limitet şirketi.

İSFA kendisini, "İslami finans ve bankacılık alanında piyasanın ciddi anlamda gereksinim duyduğu fıkhı danışmanlık hizmetini karşılamak amacıyla kurulmuş özel bir danışmanlık şirketi" olarak tanımlıyor.

Halk Yatırım, Zorlu Enerji, Türkiye Kalkınma Bankası, Kızılay, Kahve Dünyası, Türkcell, Halkbank, QNB Finansbank, Oyak, Akbank, Ziraat Bakası İSFA'nın müşterileri arasında.

Şirketin hizmetlerinin içinde "danışma komitesi oluşturma", "sukuk ihraçları", "eğitim", "tahkim", "zekat hesaplama" ve "dış ticaret" de var.

İslami Finans Danışmanlığı hizmeti veren şirketler İSFA ile sınırlı değil.

İstanbul İslami Finans Danışmanlık Şirketi (IIFC) de onlardan biri.

Bu firma da kendisini "Hukuk ve İslami finans alanında kapsayıcı ve bütünleyici danışmanlık ve eğitim hizmetlerini profesyonel şekilde icra eden bir kuruluş" olarak nitelendiriyor.

Danışma komitesi fıkıhçılardan oluşuyor

IIFC'nin internet sitesindeki "Ekibimiz" sayfasında Prof. Dr. Metin Ercan, eski AK Parti milletvekillerinden Prof. Dr. Aziz Akgül, İlahiyat profesörü Ramazan Ayvalı, İslam ticaret hukuku alanında uzman Prof. Orhan Çeker, Medrese Alimleri Vakfı Başkanı Muhammed Tayyip Elçi de bulunuyor.

IIFC'nin danışanlarıyla Danışma Komitesi arasında bağı kuran Serdar Savaş, "Kimi kurumlar bizim gibi firmalardan hizmet alabiliyor ama kendi içinde danışma komitesi kurması gereken katılım bankaları bizden hizmet alamıyorlar" dedi.

IIFC'nin 7 din adamıyla doğrudan ilişkili olduğunu belirten Savaş, "Kiminin finans, kiminin İslam iktisadı geçmişi var ama uzmanlık alanları fıkıh" ifadelerini kullandı.

"Bazı katılım bankaları daha önceki fetvalardan geri döndü, bu da algıyı değiştirdi"

Basına pek düşmese de sektör içinde "parayla fetva veriliyor" tartışmasının uzun süredir yaşandığına dikkati çeken Savaş, "Bazı katılım bankalarının daha önce aldıkları fetvalardan daha sonra geri dönmeleri bu algıyı yaygınlaştırdı. Ayrıca bazı firmaların ilişkili oldukları din adamlarından istedikleri fetvayı alabildiğine ilişkin varsayım da var. Bu iş gönüllülük esasına dayanması ya da merkez tarafından organize edilerek fetva alan kurumlarla maddi ilişki kurulmamasına yönelik süren tartışma ise farklı bir boyut" şeklinde konuştu.

"Gönüllü yapmak çok zor, ciddi bir emek ve tartışma gerekiyor"

Bunu gönüllülük esasına dayandırmanın çok zor olduğunu belirten Savaş, şöyle devam etti:

"Ciddi bir emek gerektiriyor, çok boyutlu tartışmalar yapılıyor. Bu hizmetleri verenlerin bir geçim derdi de var. Fetvaların tümünün merkezden verilmesinin görüş farklılıklarını ortadan kaldırıcı bir etkisi var. Bu da aslında dini bir tartışma. Bir mesele hakkında belli bir çerçevede birden çok görüş olmasının dinen olumlu görülüyor. Fetvaların merkezden verilmesinin aynı zamanda kurumların mahrem bilgilerinin herkese açılması anlamına da geliyor. Bu da farklı sıkıntılara kapı aralayacaktır. Şimdiki durumun kendi içinde riskleri olsa da uygulanabilecek en iyi yöntem."

Savaş, son dönemde fetvaların online toplantılarda uzun süren tartışmalar sonucu verildiğini kaydetti.

"İstedikleri fetvayı vermedim, katılım bankaları tarafından dışlandım"

Prof. Dr. Abdulaziz Bayındır çok uzun süre katılım bankalarına danışmanlık vermiş bir ilahiyatçı.

"Eğer menfaatler önde tutuluyorsa yanlışlar yapılabilir ama tabi dürüst davrananlar da var" diyen Bayındır, daha önce faizsiz finans, borsa ve sigorta alanlarında fıkıh konusunda danışmanlık yaptığını hatırlatarak, "Faizsiz finans kurumlarının tamamı beni dışladı. Çünkü istedikleri fetvayı vermiyorum. İnsanlar menfaatlerini önde tuttukları zaman yoldan çıkarlar, doğruları savundukları zaman da kabul edilmezler" dedi.

Bayındır sözlerini şöyle tamamladı:

"Bütün dünyada en çok din istismar edilir. Menfaatleri gereği davrananlara engel olunamaz, bu gibi insanlardan danışmanlık hizmeti alan kuruluşlar gerçekten doğruların peşindeyse böylelerinden danışmanlık almamalılar. İlim adamı olmak doğru yolda olmak anlamına gelmez. Kişi menfaatini mi tercih ediyor doğruları mı? Zaten hepimiz imtihandan geçiyoruz, en ağır imtihanı da en çok imkana sahip olan verir. Bu sahada en çok imkana sahip olanlar da ilim adamlarıdır."

Şirket Genel Bilgi Formu

Adı-Soyadı

Tüzel Kişi Üye Adına Hareket Eden Kişi

Cinsiyeti

Görevi

Mesleği

Son 5 Yılda Ortaklıkta Üstlendiği Görevler

Son Durum İtibariyle Ortaklık Dışında Aldığı Görevler

Sermayedeki Payı (%)

ÖZTÜRK ORAN

Erkek

Yönetim Kurulu Başkanı

Bankacı

Yönetim Kurulu Başkanı, Kurumsal Yönetim Komitesi Başkanı, Ücretlendirme Komitesi

Türkiye Odalar ve Borsalar Birliği Yönetim Kurulu Üyesi, İstanbul Ticaret Odası Meclis Başkanı, Terra İlaç Yönetim Kurulu Başkanı, İstanbul Ticaret Üniversitesi Mütevelli Heyet Başkanı, İEİS İlaç Sendikası Yönetim Kurulu Üyesi, Şehit Gazi Vakfı Yönetim Kurulu Üyesi, İlaç Endüstrisi İşverenler Sendikası Yönetim Kurulu Üyesi, My Farma İlaç Yönetim Kurulu Başkanı

MUSTAFA ERDOĞMUŞ

Erkek

Yönetim Kurulu Üyesi

Bankacı

Yönetim Kurulu Üyesi, Denetim Komitesi Başkanı, Denetim Komitesi Üyesi, Kredi Komitesi Üyesi

İLHAN ALBAYRAK

Erkek

Yönetim Kurulu Üyesi

Bankacı

Kredi Komitesi Yedek Üyesi, Ücretlendirme Komitesi

Konsept Piroteknik Kimya ve Metalürji Sanayi Ticaret Anonim Şirketi Yönetim Kurulu Üyesi, Çarşamba Tarım Yönetim Kurulu Başkanı

OSMAN ÇELİK

Erkek

Yönetim Kurulu Üyesi

Bankacı

Genel Müdür, Yönetim Kurulu Üyesi, Kredi Komitesi Üyesi, Ücretlendirme Komitesi Üyesi, Kredi Komitesi Başkanı, Denetim Komitesi Üyesi

Türkiye Katılım Bankaları Birliği Yönetim Kurulu Başkanı

İKRAM GÖKTAŞ

Erkek

Yönetim Kurulu Üyesi

Bankacı

Yönetim Kurulu Üyesi, Kredi Komitesi Başkanı, Genel Müdür, Kredi Komitesi Üyesi, Kurumsal Yönetim Komitesi Üyesi

BURHAN ERSOY

Erkek

Yönetim Kurulu Üyesi

Bürokrat

Yönetim Kurulu Üyesi (Başkan Vekili), Ücretlendirme Komitesi Başkanı, Kredi Komitesi Yedek Üyesi

Vakıflar Genel Müdürü, Fatih Sultan Mehmet Vakıf Üniversitesi Mütevelli Heyeti Üyesi, Kuveyt Türk Katılım Bankası Yönetim Kurulu Üyesi

SERVET BAYINDIR

Erkek

Yönetim Kurulu Üyesi

Akademisyen

Yönetim Kurulu Üyesi, Kurumsal Yönetim Komitesi Üyesi, Denetim Komitesi Üyesi

Prof. Dr. (Öğretim Üyesi, İstanbul Üniversitesi), Cumhurbaşkanlığı Ekonomi Politikaları Kurulu Üyesi, Bereket Sigorta Danışma Kurulu Başkanı